华美银行

永隆银行卡和华美银行卡--门槛最低的两张境外卡

hknewstock 发表了文章 • 2020-08-20 09:07

香港招商永隆银行

有人说它是香港排名最靠后的银行,但它却是对大陆开卡最友好的银行。永隆是被招商银行收购了,所以你会看到它的logo有招商的影子。

1办理门槛

前提:必须亲自赴港办理

1、身份证

2、港澳通行证

3、1万港币

身份证、港澳通行证肯定得有效期内的,港币可以在内地兑换好带过去或者去那边再换。

2办理流程

1、在永隆银行官网或者“招商永隆一点通”APP预约。

注意以下几点:

1)提前几天预约

2)选好你要开户的分行

3)其余信息正确填写后提交

4)预约成功后,会收到短信通知

5)在预约办理日的前一个工作日,会有工作人员会打电话和你确认

2、亲赴香港分行办理

3、存入1W港币激活

4、在柜员机上修改初始交易密码

至此办理完成。卡和密码器长这样:

3管理费用

过去3个月内账户日均资产大于等于1万元,不收管理费。否则每月收取100港币管理费用。

技能Get:

在永隆银行里开通证券功能,如果有股票持仓,可以免除银行卡账户管理费。但是这个证券账户每年要收120港币券商管理费。120对比1200的费用,已经非常厚道了。你只要开通它的证券账户(佣金千1.8,无低消),买个便宜的垃圾股放那里就可以了。

注意:开通证券账户过程中要上传住址证明。

再特别提醒一下,现在的香港银行开户的住址证明大部分银行只认信用卡账单。水电煤那些不一定管用。

4优点

1、办理门槛极低,无需住址证明,去了基本30分钟内就能拿到卡,也不用买什么理财。

2、有FPS。但是FPS在APP端一次最多只能转1W。多于则需要在网页操作。

5缺点

1、官网反应慢

2、需要密码器

美国华美(velo)银行

如果说你连香港也去不了,但又想办一张境外卡,那么你得看看这张华美银行卡了。虽然账户管理费和资金出入的成本都比较高,但是可以在内地直接APP申请开通啊,自己动手,丰衣足食。舍不得孩子套不住狼,办不了香港卡可以考虑它,不要害怕丢了芝麻而错失了西瓜。

1办理门槛

1、身份证

2、无其他要求

2办理步骤

1、APP直接申请,APPStore搜索“Velo”就看到了(不要搜索“华美银行”)。

最新消息:安卓客户端也可以用来申请了!

2、选择申请checking账户,非美国居民开户,其余该填啥就填啥,一路直到提交。

美国的银行卡一般有两个账户:

checking:主要用于付款、汇款等支付,利息低一点。

saving:储蓄账户,利息高一点,取款就不如checking方便。

反正我们只能选前者,无所谓。

3)等邮件,在网页手动激活(只能在网页激活,APP不能激活)。

至此,开户成功。

要不要申请实体卡?

新开户是没有实体银行卡的,如果需要,可以在APP申请,美国本土免费配送。但是其他地方邮寄需要支付20美元费用。要不要申请寄卡,看个人需要。卡长这样:

3费用

1、账户管理费:

1)月平均资产不足2500美元,每个月收取10美金的管理费。多于则免收。

2)账户90日内无余额则账户自动关闭(可以重新申请办卡)。

2500美元管理费门槛看上去很高,但在美国银行里应该再也找不到这么低要求的了。

2、汇款手续费:

1)电汇存款至Velo卡10美元/次

2)美国境内电汇出金30美元/次

3)国际电汇出金40美元/次

Velo卡电汇到香港和大陆属于国际汇款。

为什么电汇存款要收10美元/次?

在美国可以通过ACH(Automated Clearing House)免费转账,它是美国金融机构间的电子清算系统,本国金融机构基本都支持,但美国境外不支持,所以其他非ACH电汇Velo会收取10美金手续费。

3、入金券商费用:

老虎、雪盈、微牛等可以ach入账,免费。

Velo转富途EWB账户,免费(先收后返,因为有合作关系)。

Velo入金其余非ach券商非富途,收费都是40美元+20美元跨行转账费。

注意:

要先往Velo卡存钱后才能绑定ach,因为ach绑定需要先转两笔小钱到目标账户再返回进行预授权,没钱会很麻烦。

4、出金券商费用:

参照上面入金费用。

5、大陆电汇Velo:

具体的费用为:

1)内地银行手续费(一般按金额比例收,比如千1,有的有低消有的没有,低消一般是50到100不等)

2)中转行手续费(0到30美金不等)

3)Velo入账费(10美元)

这些费用都绕得让人头疼,但既然下定决心要用,就无需纠结太多。

4优点

1、足不出户办理

2、ACH无缝连接。如果是专职炒美股的,用它搭配上美国本土券商,完美。

5缺点

1、出入金成本高 查看全部

有人说它是香港排名最靠后的银行,但它却是对大陆开卡最友好的银行。永隆是被招商银行收购了,所以你会看到它的logo有招商的影子。

1办理门槛

前提:必须亲自赴港办理

1、身份证

2、港澳通行证

3、1万港币

身份证、港澳通行证肯定得有效期内的,港币可以在内地兑换好带过去或者去那边再换。

2办理流程

1、在永隆银行官网或者“招商永隆一点通”APP预约。

注意以下几点:

1)提前几天预约

2)选好你要开户的分行

3)其余信息正确填写后提交

4)预约成功后,会收到短信通知

5)在预约办理日的前一个工作日,会有工作人员会打电话和你确认

2、亲赴香港分行办理

3、存入1W港币激活

4、在柜员机上修改初始交易密码

至此办理完成。卡和密码器长这样:

3管理费用

过去3个月内账户日均资产大于等于1万元,不收管理费。否则每月收取100港币管理费用。

技能Get:

在永隆银行里开通证券功能,如果有股票持仓,可以免除银行卡账户管理费。但是这个证券账户每年要收120港币券商管理费。120对比1200的费用,已经非常厚道了。你只要开通它的证券账户(佣金千1.8,无低消),买个便宜的垃圾股放那里就可以了。

注意:开通证券账户过程中要上传住址证明。

再特别提醒一下,现在的香港银行开户的住址证明大部分银行只认信用卡账单。水电煤那些不一定管用。

4优点

1、办理门槛极低,无需住址证明,去了基本30分钟内就能拿到卡,也不用买什么理财。

2、有FPS。但是FPS在APP端一次最多只能转1W。多于则需要在网页操作。

5缺点

1、官网反应慢

2、需要密码器

美国华美(velo)银行

如果说你连香港也去不了,但又想办一张境外卡,那么你得看看这张华美银行卡了。虽然账户管理费和资金出入的成本都比较高,但是可以在内地直接APP申请开通啊,自己动手,丰衣足食。舍不得孩子套不住狼,办不了香港卡可以考虑它,不要害怕丢了芝麻而错失了西瓜。

1办理门槛

1、身份证

2、无其他要求

2办理步骤

1、APP直接申请,APPStore搜索“Velo”就看到了(不要搜索“华美银行”)。

最新消息:安卓客户端也可以用来申请了!

2、选择申请checking账户,非美国居民开户,其余该填啥就填啥,一路直到提交。

美国的银行卡一般有两个账户:

checking:主要用于付款、汇款等支付,利息低一点。

saving:储蓄账户,利息高一点,取款就不如checking方便。

反正我们只能选前者,无所谓。

3)等邮件,在网页手动激活(只能在网页激活,APP不能激活)。

至此,开户成功。

要不要申请实体卡?

新开户是没有实体银行卡的,如果需要,可以在APP申请,美国本土免费配送。但是其他地方邮寄需要支付20美元费用。要不要申请寄卡,看个人需要。卡长这样:

3费用

1、账户管理费:

1)月平均资产不足2500美元,每个月收取10美金的管理费。多于则免收。

2)账户90日内无余额则账户自动关闭(可以重新申请办卡)。

2500美元管理费门槛看上去很高,但在美国银行里应该再也找不到这么低要求的了。

2、汇款手续费:

1)电汇存款至Velo卡10美元/次

2)美国境内电汇出金30美元/次

3)国际电汇出金40美元/次

Velo卡电汇到香港和大陆属于国际汇款。

为什么电汇存款要收10美元/次?

在美国可以通过ACH(Automated Clearing House)免费转账,它是美国金融机构间的电子清算系统,本国金融机构基本都支持,但美国境外不支持,所以其他非ACH电汇Velo会收取10美金手续费。

3、入金券商费用:

老虎、雪盈、微牛等可以ach入账,免费。

Velo转富途EWB账户,免费(先收后返,因为有合作关系)。

Velo入金其余非ach券商非富途,收费都是40美元+20美元跨行转账费。

注意:

要先往Velo卡存钱后才能绑定ach,因为ach绑定需要先转两笔小钱到目标账户再返回进行预授权,没钱会很麻烦。

4、出金券商费用:

参照上面入金费用。

5、大陆电汇Velo:

具体的费用为:

1)内地银行手续费(一般按金额比例收,比如千1,有的有低消有的没有,低消一般是50到100不等)

2)中转行手续费(0到30美金不等)

3)Velo入账费(10美元)

这些费用都绕得让人头疼,但既然下定决心要用,就无需纠结太多。

4优点

1、足不出户办理

2、ACH无缝连接。如果是专职炒美股的,用它搭配上美国本土券商,完美。

5缺点

1、出入金成本高 查看全部

香港招商永隆银行

有人说它是香港排名最靠后的银行,但它却是对大陆开卡最友好的银行。永隆是被招商银行收购了,所以你会看到它的logo有招商的影子。

1办理门槛

前提:必须亲自赴港办理

1、身份证

2、港澳通行证

3、1万港币

身份证、港澳通行证肯定得有效期内的,港币可以在内地兑换好带过去或者去那边再换。

2办理流程

1、在永隆银行官网或者“招商永隆一点通”APP预约。

注意以下几点:

1)提前几天预约

2)选好你要开户的分行

3)其余信息正确填写后提交

4)预约成功后,会收到短信通知

5)在预约办理日的前一个工作日,会有工作人员会打电话和你确认

2、亲赴香港分行办理

3、存入1W港币激活

4、在柜员机上修改初始交易密码

至此办理完成。卡和密码器长这样:

3管理费用

过去3个月内账户日均资产大于等于1万元,不收管理费。否则每月收取100港币管理费用。

技能Get:

在永隆银行里开通证券功能,如果有股票持仓,可以免除银行卡账户管理费。但是这个证券账户每年要收120港币券商管理费。120对比1200的费用,已经非常厚道了。你只要开通它的证券账户(佣金千1.8,无低消),买个便宜的垃圾股放那里就可以了。

注意:开通证券账户过程中要上传住址证明。

再特别提醒一下,现在的香港银行开户的住址证明大部分银行只认信用卡账单。水电煤那些不一定管用。

4优点

1、办理门槛极低,无需住址证明,去了基本30分钟内就能拿到卡,也不用买什么理财。

2、有FPS。但是FPS在APP端一次最多只能转1W。多于则需要在网页操作。

5缺点

1、官网反应慢

2、需要密码器

美国华美(velo)银行

如果说你连香港也去不了,但又想办一张境外卡,那么你得看看这张华美银行卡了。虽然账户管理费和资金出入的成本都比较高,但是可以在内地直接APP申请开通啊,自己动手,丰衣足食。舍不得孩子套不住狼,办不了香港卡可以考虑它,不要害怕丢了芝麻而错失了西瓜。

1办理门槛

1、身份证

2、无其他要求

2办理步骤

1、APP直接申请,APPStore搜索“Velo”就看到了(不要搜索“华美银行”)。

最新消息:安卓客户端也可以用来申请了!

2、选择申请checking账户,非美国居民开户,其余该填啥就填啥,一路直到提交。

美国的银行卡一般有两个账户:

checking:主要用于付款、汇款等支付,利息低一点。

saving:储蓄账户,利息高一点,取款就不如checking方便。

反正我们只能选前者,无所谓。

3)等邮件,在网页手动激活(只能在网页激活,APP不能激活)。

至此,开户成功。

要不要申请实体卡?

新开户是没有实体银行卡的,如果需要,可以在APP申请,美国本土免费配送。但是其他地方邮寄需要支付20美元费用。要不要申请寄卡,看个人需要。卡长这样:

3费用

1、账户管理费:

1)月平均资产不足2500美元,每个月收取10美金的管理费。多于则免收。

2)账户90日内无余额则账户自动关闭(可以重新申请办卡)。

2500美元管理费门槛看上去很高,但在美国银行里应该再也找不到这么低要求的了。

2、汇款手续费:

1)电汇存款至Velo卡10美元/次

2)美国境内电汇出金30美元/次

3)国际电汇出金40美元/次

Velo卡电汇到香港和大陆属于国际汇款。

为什么电汇存款要收10美元/次?

在美国可以通过ACH(Automated Clearing House)免费转账,它是美国金融机构间的电子清算系统,本国金融机构基本都支持,但美国境外不支持,所以其他非ACH电汇Velo会收取10美金手续费。

3、入金券商费用:

老虎、雪盈、微牛等可以ach入账,免费。

Velo转富途EWB账户,免费(先收后返,因为有合作关系)。

Velo入金其余非ach券商非富途,收费都是40美元+20美元跨行转账费。

注意:

要先往Velo卡存钱后才能绑定ach,因为ach绑定需要先转两笔小钱到目标账户再返回进行预授权,没钱会很麻烦。

4、出金券商费用:

参照上面入金费用。

5、大陆电汇Velo:

具体的费用为:

1)内地银行手续费(一般按金额比例收,比如千1,有的有低消有的没有,低消一般是50到100不等)

2)中转行手续费(0到30美金不等)

3)Velo入账费(10美元)

这些费用都绕得让人头疼,但既然下定决心要用,就无需纠结太多。

4优点

1、足不出户办理

2、ACH无缝连接。如果是专职炒美股的,用它搭配上美国本土券商,完美。

5缺点

1、出入金成本高

有人说它是香港排名最靠后的银行,但它却是对大陆开卡最友好的银行。永隆是被招商银行收购了,所以你会看到它的logo有招商的影子。

1办理门槛

前提:必须亲自赴港办理

1、身份证

2、港澳通行证

3、1万港币

身份证、港澳通行证肯定得有效期内的,港币可以在内地兑换好带过去或者去那边再换。

2办理流程

1、在永隆银行官网或者“招商永隆一点通”APP预约。

注意以下几点:

1)提前几天预约

2)选好你要开户的分行

3)其余信息正确填写后提交

4)预约成功后,会收到短信通知

5)在预约办理日的前一个工作日,会有工作人员会打电话和你确认

2、亲赴香港分行办理

3、存入1W港币激活

4、在柜员机上修改初始交易密码

至此办理完成。卡和密码器长这样:

3管理费用

过去3个月内账户日均资产大于等于1万元,不收管理费。否则每月收取100港币管理费用。

技能Get:

在永隆银行里开通证券功能,如果有股票持仓,可以免除银行卡账户管理费。但是这个证券账户每年要收120港币券商管理费。120对比1200的费用,已经非常厚道了。你只要开通它的证券账户(佣金千1.8,无低消),买个便宜的垃圾股放那里就可以了。

注意:开通证券账户过程中要上传住址证明。

再特别提醒一下,现在的香港银行开户的住址证明大部分银行只认信用卡账单。水电煤那些不一定管用。

4优点

1、办理门槛极低,无需住址证明,去了基本30分钟内就能拿到卡,也不用买什么理财。

2、有FPS。但是FPS在APP端一次最多只能转1W。多于则需要在网页操作。

5缺点

1、官网反应慢

2、需要密码器

美国华美(velo)银行

如果说你连香港也去不了,但又想办一张境外卡,那么你得看看这张华美银行卡了。虽然账户管理费和资金出入的成本都比较高,但是可以在内地直接APP申请开通啊,自己动手,丰衣足食。舍不得孩子套不住狼,办不了香港卡可以考虑它,不要害怕丢了芝麻而错失了西瓜。

1办理门槛

1、身份证

2、无其他要求

2办理步骤

1、APP直接申请,APPStore搜索“Velo”就看到了(不要搜索“华美银行”)。

最新消息:安卓客户端也可以用来申请了!

2、选择申请checking账户,非美国居民开户,其余该填啥就填啥,一路直到提交。

美国的银行卡一般有两个账户:

checking:主要用于付款、汇款等支付,利息低一点。

saving:储蓄账户,利息高一点,取款就不如checking方便。

反正我们只能选前者,无所谓。

3)等邮件,在网页手动激活(只能在网页激活,APP不能激活)。

至此,开户成功。

要不要申请实体卡?

新开户是没有实体银行卡的,如果需要,可以在APP申请,美国本土免费配送。但是其他地方邮寄需要支付20美元费用。要不要申请寄卡,看个人需要。卡长这样:

3费用

1、账户管理费:

1)月平均资产不足2500美元,每个月收取10美金的管理费。多于则免收。

2)账户90日内无余额则账户自动关闭(可以重新申请办卡)。

2500美元管理费门槛看上去很高,但在美国银行里应该再也找不到这么低要求的了。

2、汇款手续费:

1)电汇存款至Velo卡10美元/次

2)美国境内电汇出金30美元/次

3)国际电汇出金40美元/次

Velo卡电汇到香港和大陆属于国际汇款。

为什么电汇存款要收10美元/次?

在美国可以通过ACH(Automated Clearing House)免费转账,它是美国金融机构间的电子清算系统,本国金融机构基本都支持,但美国境外不支持,所以其他非ACH电汇Velo会收取10美金手续费。

3、入金券商费用:

老虎、雪盈、微牛等可以ach入账,免费。

Velo转富途EWB账户,免费(先收后返,因为有合作关系)。

Velo入金其余非ach券商非富途,收费都是40美元+20美元跨行转账费。

注意:

要先往Velo卡存钱后才能绑定ach,因为ach绑定需要先转两笔小钱到目标账户再返回进行预授权,没钱会很麻烦。

4、出金券商费用:

参照上面入金费用。

5、大陆电汇Velo:

具体的费用为:

1)内地银行手续费(一般按金额比例收,比如千1,有的有低消有的没有,低消一般是50到100不等)

2)中转行手续费(0到30美金不等)

3)Velo入账费(10美元)

这些费用都绕得让人头疼,但既然下定决心要用,就无需纠结太多。

4优点

1、足不出户办理

2、ACH无缝连接。如果是专职炒美股的,用它搭配上美国本土券商,完美。

5缺点

1、出入金成本高

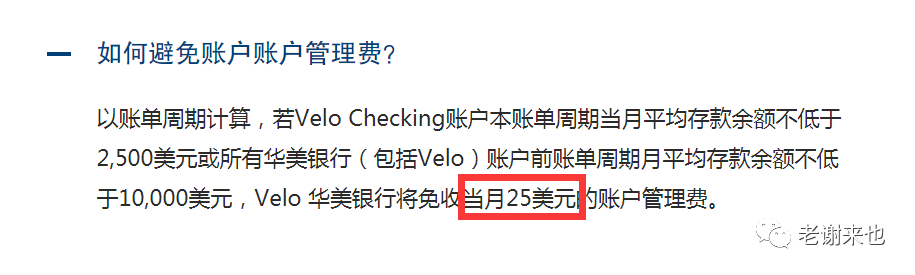

谈谈华美Velo卡管理费提高到25美金

hknewstock 发表了文章 • 2020-08-20 09:04

最新消息,华美Velo卡管理费如果月均不满2500美元或者所有华美银行(包括Velo)账户月均低于10000美元,将会收取25美金的账户管理费。而之前是不满足条件收10美金。另外,现在Velo卡首次入金激活也要满2500美金了。

这么做有些不厚道,不过商人的天性都是逐利的。如果开的人少了,对于港股打新来说门槛又高了些,就看你是局内人还是局外人吧。

投机取巧:一次性入完几个券商再联系客服注销Velo卡,以后等有条件再办更好的卡,反正你不准备出金就行。

好了,咱们来看看有没有其他的美卡替代品。

结论是:

开户难易程度:美国国泰银行<美国华美银行(非Velo)<BOA(美国银行)

使用友好度:BOA>美国华美银行>美国国泰银行

一、美国华美银行

先提华美银行,华美银行是华裔创办的,很多在美华人用的就是华美银行卡。

官网:https://www.eastwestbank.com/

而Velo卡,是华美银行旗下的子品牌,亲儿子。所以说华美卡并不等于Velo卡。

如果你不怕折腾的话,可以想办法开个华美银行的Checking Account(支票账户,非Velo账户),好处在哪里呢?月服务费不满1500美金只需要交5美元管理费。

月服务费为5美元。若您每月平均余额维持1,500美元,或在华美银行所有符合资格的个人存款帐户中,平均余额达5,000美元或以上,则免收月服务费。

难处是难办,要美国签注,网上查了下,华美银行在中国也有分行,感兴趣的可以电话去问问。

另外,网上也有代办的(很可能不需要美签),一般费用是几K,自行掂量。

二、美国国泰银行

国内要见证开户美国银行卡可以考虑美国国泰银行,不需要美国签注。可参考这个文章:https://www.vpsdawanjia.com/2051.html

重点:

1、使用体验不好,转账到国内得发邮件申请,渣渣。

2、支票账户月均不满1000美金有10美金账户管理费。

3、支持见证的城市:仅有北京、上海、苏州、杭州、温岭、台州等少数几家合作的银行可以办理见证开户。

三、BOA

也可以考虑BOA(BANK OF AMERICA)远程开户。这个查了下,基本要网上自己找人代办。月均不满1500美金收管理费12美金。

总结:

Velo还是最省事的,中文支持也到位。没有卡的人,要上车贵一点还是得办,有条件了再骑驴找马。

你要考虑一个月给你2500美金能不能赚到25美金,能的话就留点钱扣管理费好了。有人用香港卡为了省10块港币的管理费而放着1w在账户里常年不动,我觉得这是有点搞笑的(不差钱的除外)。

美国银行卡使用和维护成本比较高,如果是单纯炒美股的人,可以考虑办(为了ach)。如果要考虑灵活性和多币种,建议办香港银行卡。 查看全部

这么做有些不厚道,不过商人的天性都是逐利的。如果开的人少了,对于港股打新来说门槛又高了些,就看你是局内人还是局外人吧。

投机取巧:一次性入完几个券商再联系客服注销Velo卡,以后等有条件再办更好的卡,反正你不准备出金就行。

好了,咱们来看看有没有其他的美卡替代品。

结论是:

开户难易程度:美国国泰银行<美国华美银行(非Velo)<BOA(美国银行)

使用友好度:BOA>美国华美银行>美国国泰银行

一、美国华美银行

先提华美银行,华美银行是华裔创办的,很多在美华人用的就是华美银行卡。

官网:https://www.eastwestbank.com/

而Velo卡,是华美银行旗下的子品牌,亲儿子。所以说华美卡并不等于Velo卡。

如果你不怕折腾的话,可以想办法开个华美银行的Checking Account(支票账户,非Velo账户),好处在哪里呢?月服务费不满1500美金只需要交5美元管理费。

月服务费为5美元。若您每月平均余额维持1,500美元,或在华美银行所有符合资格的个人存款帐户中,平均余额达5,000美元或以上,则免收月服务费。

难处是难办,要美国签注,网上查了下,华美银行在中国也有分行,感兴趣的可以电话去问问。

另外,网上也有代办的(很可能不需要美签),一般费用是几K,自行掂量。

二、美国国泰银行

国内要见证开户美国银行卡可以考虑美国国泰银行,不需要美国签注。可参考这个文章:https://www.vpsdawanjia.com/2051.html

重点:

1、使用体验不好,转账到国内得发邮件申请,渣渣。

2、支票账户月均不满1000美金有10美金账户管理费。

3、支持见证的城市:仅有北京、上海、苏州、杭州、温岭、台州等少数几家合作的银行可以办理见证开户。

三、BOA

也可以考虑BOA(BANK OF AMERICA)远程开户。这个查了下,基本要网上自己找人代办。月均不满1500美金收管理费12美金。

总结:

Velo还是最省事的,中文支持也到位。没有卡的人,要上车贵一点还是得办,有条件了再骑驴找马。

你要考虑一个月给你2500美金能不能赚到25美金,能的话就留点钱扣管理费好了。有人用香港卡为了省10块港币的管理费而放着1w在账户里常年不动,我觉得这是有点搞笑的(不差钱的除外)。

美国银行卡使用和维护成本比较高,如果是单纯炒美股的人,可以考虑办(为了ach)。如果要考虑灵活性和多币种,建议办香港银行卡。 查看全部

最新消息,华美Velo卡管理费如果月均不满2500美元或者所有华美银行(包括Velo)账户月均低于10000美元,将会收取25美金的账户管理费。而之前是不满足条件收10美金。另外,现在Velo卡首次入金激活也要满2500美金了。

这么做有些不厚道,不过商人的天性都是逐利的。如果开的人少了,对于港股打新来说门槛又高了些,就看你是局内人还是局外人吧。

投机取巧:一次性入完几个券商再联系客服注销Velo卡,以后等有条件再办更好的卡,反正你不准备出金就行。

好了,咱们来看看有没有其他的美卡替代品。

结论是:

开户难易程度:美国国泰银行<美国华美银行(非Velo)<BOA(美国银行)

使用友好度:BOA>美国华美银行>美国国泰银行

一、美国华美银行

先提华美银行,华美银行是华裔创办的,很多在美华人用的就是华美银行卡。

官网:https://www.eastwestbank.com/

而Velo卡,是华美银行旗下的子品牌,亲儿子。所以说华美卡并不等于Velo卡。

如果你不怕折腾的话,可以想办法开个华美银行的Checking Account(支票账户,非Velo账户),好处在哪里呢?月服务费不满1500美金只需要交5美元管理费。

月服务费为5美元。若您每月平均余额维持1,500美元,或在华美银行所有符合资格的个人存款帐户中,平均余额达5,000美元或以上,则免收月服务费。

难处是难办,要美国签注,网上查了下,华美银行在中国也有分行,感兴趣的可以电话去问问。

另外,网上也有代办的(很可能不需要美签),一般费用是几K,自行掂量。

二、美国国泰银行

国内要见证开户美国银行卡可以考虑美国国泰银行,不需要美国签注。可参考这个文章:https://www.vpsdawanjia.com/2051.html

重点:

1、使用体验不好,转账到国内得发邮件申请,渣渣。

2、支票账户月均不满1000美金有10美金账户管理费。

3、支持见证的城市:仅有北京、上海、苏州、杭州、温岭、台州等少数几家合作的银行可以办理见证开户。

三、BOA

也可以考虑BOA(BANK OF AMERICA)远程开户。这个查了下,基本要网上自己找人代办。月均不满1500美金收管理费12美金。

总结:

Velo还是最省事的,中文支持也到位。没有卡的人,要上车贵一点还是得办,有条件了再骑驴找马。

你要考虑一个月给你2500美金能不能赚到25美金,能的话就留点钱扣管理费好了。有人用香港卡为了省10块港币的管理费而放着1w在账户里常年不动,我觉得这是有点搞笑的(不差钱的除外)。

美国银行卡使用和维护成本比较高,如果是单纯炒美股的人,可以考虑办(为了ach)。如果要考虑灵活性和多币种,建议办香港银行卡。

这么做有些不厚道,不过商人的天性都是逐利的。如果开的人少了,对于港股打新来说门槛又高了些,就看你是局内人还是局外人吧。

投机取巧:一次性入完几个券商再联系客服注销Velo卡,以后等有条件再办更好的卡,反正你不准备出金就行。

好了,咱们来看看有没有其他的美卡替代品。

结论是:

开户难易程度:美国国泰银行<美国华美银行(非Velo)<BOA(美国银行)

使用友好度:BOA>美国华美银行>美国国泰银行

一、美国华美银行

先提华美银行,华美银行是华裔创办的,很多在美华人用的就是华美银行卡。

官网:https://www.eastwestbank.com/

而Velo卡,是华美银行旗下的子品牌,亲儿子。所以说华美卡并不等于Velo卡。

如果你不怕折腾的话,可以想办法开个华美银行的Checking Account(支票账户,非Velo账户),好处在哪里呢?月服务费不满1500美金只需要交5美元管理费。

月服务费为5美元。若您每月平均余额维持1,500美元,或在华美银行所有符合资格的个人存款帐户中,平均余额达5,000美元或以上,则免收月服务费。

难处是难办,要美国签注,网上查了下,华美银行在中国也有分行,感兴趣的可以电话去问问。

另外,网上也有代办的(很可能不需要美签),一般费用是几K,自行掂量。

二、美国国泰银行

国内要见证开户美国银行卡可以考虑美国国泰银行,不需要美国签注。可参考这个文章:https://www.vpsdawanjia.com/2051.html

重点:

1、使用体验不好,转账到国内得发邮件申请,渣渣。

2、支票账户月均不满1000美金有10美金账户管理费。

3、支持见证的城市:仅有北京、上海、苏州、杭州、温岭、台州等少数几家合作的银行可以办理见证开户。

三、BOA

也可以考虑BOA(BANK OF AMERICA)远程开户。这个查了下,基本要网上自己找人代办。月均不满1500美金收管理费12美金。

总结:

Velo还是最省事的,中文支持也到位。没有卡的人,要上车贵一点还是得办,有条件了再骑驴找马。

你要考虑一个月给你2500美金能不能赚到25美金,能的话就留点钱扣管理费好了。有人用香港卡为了省10块港币的管理费而放着1w在账户里常年不动,我觉得这是有点搞笑的(不差钱的除外)。

美国银行卡使用和维护成本比较高,如果是单纯炒美股的人,可以考虑办(为了ach)。如果要考虑灵活性和多币种,建议办香港银行卡。

关于transferwise和全球付的补充

hknewstock 发表了文章 • 2020-08-20 08:58

之前介绍了transferwise和全球付曲线救国的办法,有些新的消息上来补充一下。

1、transferwise激活

现在的transferwise首次激活美国银行卡信息需要充值20美金,才能显示完整的美国银行卡账号。目前可以考虑国内购汇然后走国际电汇。或者开通一个全球付美金账号充值后,汇款过去transferwise激活。

另外注意,激活transferwise美金账户时,只能用护照照片验证,身份证是不会通过的。

2、全球付美金账户

一个人可以开通一个全球付港币账户和一个美金账户,如果要用到velo卡或者激活transferwise,可以考虑开通一个美金账户。

3、全球付+transferwise充值velo卡

全球付美金账户里有钱,然后转美金到你的transferwise账户,然后transferwise账户再转账到velo卡。有人实测如果是小金额这种方式便宜,如果是大金额的话,国内卡直接国际电汇到velo卡更实惠一些。

4、注意只进不出问题

不管是国内大陆卡,全球付,还是transferwise入金,都存在大概率出金失败的问题。所以,你要控制入金的金额,免得急钱用又拿不出,就麻烦了。另外,这三种办法只能说是解决燃眉之急,迟早还是得办一张香港卡或者美国卡。

5、transferwise入金实测

有群友实测成功入金友信,富途,玖富,华盛,尊嘉,有鱼,方德,长桥,艾德。实测友信出金transferwise成功。但也有人反馈transferwise入金尊嘉时不给进账。毕竟券商的要求和说法时常在变,大家试试东方不亮西方亮吧。

-----------------------------------------------------------

新股申购:

新加坡美食控股 8496.HK

虽然是创业板风险还是太高了,业绩不行,preIPO又没有禁售期,新加坡小股历来涨跌不可控加上疫情阴霾之下,保荐人英高财务2年多没保荐过了不知道怎样。5月不缺好股票,放弃了。

即将招股:

建业新生活 5.4--5.8

公司不错的,但打新主要看重的是首日。关键是看估值到时给得多高,还有就是法国巴黎历史保荐业绩基本上是60分万岁,不思进取,首日未必亮眼。

新京报快讯(记者 王海亮)4月28日晚,据港交所披露,河南建业集团旗下物业管理公司建业新生活有限公司(简称“建业新生活”)已通过港交所上市聆讯。

建业新生活于2019年11月递交赴港上市的IPO招股书。4月27日,已有媒体报道称,建业新生活将于近日通过聆讯,由法国巴黎银行担任其独家保荐人,计划集资3亿美元。

聆讯文件显示,截至2019年末,建业新生活的物业管理及增值服务覆盖河南省18个地级市(以及104个县级市中的81个县级市)及海南省海口市,服务312项物业中逾100万名业主及住户。物业组合类型包括住宅物业、商场、文化旅游综合体、商业用公寓、办公楼、学校及政府机关物业。

建业新生活的业绩数据显示,2017年、2018年、2019年,建业新生活分别实现收入4.61亿元、6.94亿元、17.54亿元;毛利率分别为22.9%、23.2%、32.8%;在管建筑面积分别为2036.1万平方米、2568.8万平方米、5698.3万平方米。

建业新生活称,多年来,其业务范围从物业管理及增值服务,扩展至生活服务、商业资产管理及咨询服务。

此外,今年以来,建业新生活管理的物业增加了6处住宅物业;在管总建筑面积增加约230万平方米至5930万平方米。

沛嘉医疗-B 5.5--5.8

做心脏瓣膜器材和神经介入器械的,它小于启明医疗但是依旧香饽饽,洋大人摩根斯坦利坐镇。这只股抄高瓴资本的作业就行了,持股比例要占比9.33%。all in或者上乙组就选这个可以了。顺便提一下高瓴资本之前也重仓了格力电器,A股也可以照抄作业。但是格力不能急,多年储蓄不如买格力。

开拓药业-B 5.11--5.14

虽然这家公司照顾着男同胞们的前列腺和地中海,但是业内朋友告知不太行,诺诚和康方是投资人有钱投不进去,开拓是现在还在找投资人,快交卷了临阵枪都没磨好,股东里也没有外资。保荐人是华泰独家,中资投行其实没什么医疗专家,选项目也随意一些。反正11号才来,不急,说不定要放弃。 查看全部

1、transferwise激活

现在的transferwise首次激活美国银行卡信息需要充值20美金,才能显示完整的美国银行卡账号。目前可以考虑国内购汇然后走国际电汇。或者开通一个全球付美金账号充值后,汇款过去transferwise激活。

另外注意,激活transferwise美金账户时,只能用护照照片验证,身份证是不会通过的。

2、全球付美金账户

一个人可以开通一个全球付港币账户和一个美金账户,如果要用到velo卡或者激活transferwise,可以考虑开通一个美金账户。

3、全球付+transferwise充值velo卡

全球付美金账户里有钱,然后转美金到你的transferwise账户,然后transferwise账户再转账到velo卡。有人实测如果是小金额这种方式便宜,如果是大金额的话,国内卡直接国际电汇到velo卡更实惠一些。

4、注意只进不出问题

不管是国内大陆卡,全球付,还是transferwise入金,都存在大概率出金失败的问题。所以,你要控制入金的金额,免得急钱用又拿不出,就麻烦了。另外,这三种办法只能说是解决燃眉之急,迟早还是得办一张香港卡或者美国卡。

5、transferwise入金实测

有群友实测成功入金友信,富途,玖富,华盛,尊嘉,有鱼,方德,长桥,艾德。实测友信出金transferwise成功。但也有人反馈transferwise入金尊嘉时不给进账。毕竟券商的要求和说法时常在变,大家试试东方不亮西方亮吧。

-----------------------------------------------------------

新股申购:

新加坡美食控股 8496.HK

虽然是创业板风险还是太高了,业绩不行,preIPO又没有禁售期,新加坡小股历来涨跌不可控加上疫情阴霾之下,保荐人英高财务2年多没保荐过了不知道怎样。5月不缺好股票,放弃了。

即将招股:

建业新生活 5.4--5.8

公司不错的,但打新主要看重的是首日。关键是看估值到时给得多高,还有就是法国巴黎历史保荐业绩基本上是60分万岁,不思进取,首日未必亮眼。

新京报快讯(记者 王海亮)4月28日晚,据港交所披露,河南建业集团旗下物业管理公司建业新生活有限公司(简称“建业新生活”)已通过港交所上市聆讯。

建业新生活于2019年11月递交赴港上市的IPO招股书。4月27日,已有媒体报道称,建业新生活将于近日通过聆讯,由法国巴黎银行担任其独家保荐人,计划集资3亿美元。

聆讯文件显示,截至2019年末,建业新生活的物业管理及增值服务覆盖河南省18个地级市(以及104个县级市中的81个县级市)及海南省海口市,服务312项物业中逾100万名业主及住户。物业组合类型包括住宅物业、商场、文化旅游综合体、商业用公寓、办公楼、学校及政府机关物业。

建业新生活的业绩数据显示,2017年、2018年、2019年,建业新生活分别实现收入4.61亿元、6.94亿元、17.54亿元;毛利率分别为22.9%、23.2%、32.8%;在管建筑面积分别为2036.1万平方米、2568.8万平方米、5698.3万平方米。

建业新生活称,多年来,其业务范围从物业管理及增值服务,扩展至生活服务、商业资产管理及咨询服务。

此外,今年以来,建业新生活管理的物业增加了6处住宅物业;在管总建筑面积增加约230万平方米至5930万平方米。

沛嘉医疗-B 5.5--5.8

做心脏瓣膜器材和神经介入器械的,它小于启明医疗但是依旧香饽饽,洋大人摩根斯坦利坐镇。这只股抄高瓴资本的作业就行了,持股比例要占比9.33%。all in或者上乙组就选这个可以了。顺便提一下高瓴资本之前也重仓了格力电器,A股也可以照抄作业。但是格力不能急,多年储蓄不如买格力。

开拓药业-B 5.11--5.14

虽然这家公司照顾着男同胞们的前列腺和地中海,但是业内朋友告知不太行,诺诚和康方是投资人有钱投不进去,开拓是现在还在找投资人,快交卷了临阵枪都没磨好,股东里也没有外资。保荐人是华泰独家,中资投行其实没什么医疗专家,选项目也随意一些。反正11号才来,不急,说不定要放弃。 查看全部

之前介绍了transferwise和全球付曲线救国的办法,有些新的消息上来补充一下。

1、transferwise激活

现在的transferwise首次激活美国银行卡信息需要充值20美金,才能显示完整的美国银行卡账号。目前可以考虑国内购汇然后走国际电汇。或者开通一个全球付美金账号充值后,汇款过去transferwise激活。

另外注意,激活transferwise美金账户时,只能用护照照片验证,身份证是不会通过的。

2、全球付美金账户

一个人可以开通一个全球付港币账户和一个美金账户,如果要用到velo卡或者激活transferwise,可以考虑开通一个美金账户。

3、全球付+transferwise充值velo卡

全球付美金账户里有钱,然后转美金到你的transferwise账户,然后transferwise账户再转账到velo卡。有人实测如果是小金额这种方式便宜,如果是大金额的话,国内卡直接国际电汇到velo卡更实惠一些。

4、注意只进不出问题

不管是国内大陆卡,全球付,还是transferwise入金,都存在大概率出金失败的问题。所以,你要控制入金的金额,免得急钱用又拿不出,就麻烦了。另外,这三种办法只能说是解决燃眉之急,迟早还是得办一张香港卡或者美国卡。

5、transferwise入金实测

有群友实测成功入金友信,富途,玖富,华盛,尊嘉,有鱼,方德,长桥,艾德。实测友信出金transferwise成功。但也有人反馈transferwise入金尊嘉时不给进账。毕竟券商的要求和说法时常在变,大家试试东方不亮西方亮吧。

-----------------------------------------------------------

新股申购:

新加坡美食控股 8496.HK

虽然是创业板风险还是太高了,业绩不行,preIPO又没有禁售期,新加坡小股历来涨跌不可控加上疫情阴霾之下,保荐人英高财务2年多没保荐过了不知道怎样。5月不缺好股票,放弃了。

即将招股:

建业新生活 5.4--5.8

公司不错的,但打新主要看重的是首日。关键是看估值到时给得多高,还有就是法国巴黎历史保荐业绩基本上是60分万岁,不思进取,首日未必亮眼。

新京报快讯(记者 王海亮)4月28日晚,据港交所披露,河南建业集团旗下物业管理公司建业新生活有限公司(简称“建业新生活”)已通过港交所上市聆讯。

建业新生活于2019年11月递交赴港上市的IPO招股书。4月27日,已有媒体报道称,建业新生活将于近日通过聆讯,由法国巴黎银行担任其独家保荐人,计划集资3亿美元。

聆讯文件显示,截至2019年末,建业新生活的物业管理及增值服务覆盖河南省18个地级市(以及104个县级市中的81个县级市)及海南省海口市,服务312项物业中逾100万名业主及住户。物业组合类型包括住宅物业、商场、文化旅游综合体、商业用公寓、办公楼、学校及政府机关物业。

建业新生活的业绩数据显示,2017年、2018年、2019年,建业新生活分别实现收入4.61亿元、6.94亿元、17.54亿元;毛利率分别为22.9%、23.2%、32.8%;在管建筑面积分别为2036.1万平方米、2568.8万平方米、5698.3万平方米。

建业新生活称,多年来,其业务范围从物业管理及增值服务,扩展至生活服务、商业资产管理及咨询服务。

此外,今年以来,建业新生活管理的物业增加了6处住宅物业;在管总建筑面积增加约230万平方米至5930万平方米。

沛嘉医疗-B 5.5--5.8

做心脏瓣膜器材和神经介入器械的,它小于启明医疗但是依旧香饽饽,洋大人摩根斯坦利坐镇。这只股抄高瓴资本的作业就行了,持股比例要占比9.33%。all in或者上乙组就选这个可以了。顺便提一下高瓴资本之前也重仓了格力电器,A股也可以照抄作业。但是格力不能急,多年储蓄不如买格力。

开拓药业-B 5.11--5.14

虽然这家公司照顾着男同胞们的前列腺和地中海,但是业内朋友告知不太行,诺诚和康方是投资人有钱投不进去,开拓是现在还在找投资人,快交卷了临阵枪都没磨好,股东里也没有外资。保荐人是华泰独家,中资投行其实没什么医疗专家,选项目也随意一些。反正11号才来,不急,说不定要放弃。

1、transferwise激活

现在的transferwise首次激活美国银行卡信息需要充值20美金,才能显示完整的美国银行卡账号。目前可以考虑国内购汇然后走国际电汇。或者开通一个全球付美金账号充值后,汇款过去transferwise激活。

另外注意,激活transferwise美金账户时,只能用护照照片验证,身份证是不会通过的。

2、全球付美金账户

一个人可以开通一个全球付港币账户和一个美金账户,如果要用到velo卡或者激活transferwise,可以考虑开通一个美金账户。

3、全球付+transferwise充值velo卡

全球付美金账户里有钱,然后转美金到你的transferwise账户,然后transferwise账户再转账到velo卡。有人实测如果是小金额这种方式便宜,如果是大金额的话,国内卡直接国际电汇到velo卡更实惠一些。

4、注意只进不出问题

不管是国内大陆卡,全球付,还是transferwise入金,都存在大概率出金失败的问题。所以,你要控制入金的金额,免得急钱用又拿不出,就麻烦了。另外,这三种办法只能说是解决燃眉之急,迟早还是得办一张香港卡或者美国卡。

5、transferwise入金实测

有群友实测成功入金友信,富途,玖富,华盛,尊嘉,有鱼,方德,长桥,艾德。实测友信出金transferwise成功。但也有人反馈transferwise入金尊嘉时不给进账。毕竟券商的要求和说法时常在变,大家试试东方不亮西方亮吧。

-----------------------------------------------------------

新股申购:

新加坡美食控股 8496.HK

虽然是创业板风险还是太高了,业绩不行,preIPO又没有禁售期,新加坡小股历来涨跌不可控加上疫情阴霾之下,保荐人英高财务2年多没保荐过了不知道怎样。5月不缺好股票,放弃了。

即将招股:

建业新生活 5.4--5.8

公司不错的,但打新主要看重的是首日。关键是看估值到时给得多高,还有就是法国巴黎历史保荐业绩基本上是60分万岁,不思进取,首日未必亮眼。

新京报快讯(记者 王海亮)4月28日晚,据港交所披露,河南建业集团旗下物业管理公司建业新生活有限公司(简称“建业新生活”)已通过港交所上市聆讯。

建业新生活于2019年11月递交赴港上市的IPO招股书。4月27日,已有媒体报道称,建业新生活将于近日通过聆讯,由法国巴黎银行担任其独家保荐人,计划集资3亿美元。

聆讯文件显示,截至2019年末,建业新生活的物业管理及增值服务覆盖河南省18个地级市(以及104个县级市中的81个县级市)及海南省海口市,服务312项物业中逾100万名业主及住户。物业组合类型包括住宅物业、商场、文化旅游综合体、商业用公寓、办公楼、学校及政府机关物业。

建业新生活的业绩数据显示,2017年、2018年、2019年,建业新生活分别实现收入4.61亿元、6.94亿元、17.54亿元;毛利率分别为22.9%、23.2%、32.8%;在管建筑面积分别为2036.1万平方米、2568.8万平方米、5698.3万平方米。

建业新生活称,多年来,其业务范围从物业管理及增值服务,扩展至生活服务、商业资产管理及咨询服务。

此外,今年以来,建业新生活管理的物业增加了6处住宅物业;在管总建筑面积增加约230万平方米至5930万平方米。

沛嘉医疗-B 5.5--5.8

做心脏瓣膜器材和神经介入器械的,它小于启明医疗但是依旧香饽饽,洋大人摩根斯坦利坐镇。这只股抄高瓴资本的作业就行了,持股比例要占比9.33%。all in或者上乙组就选这个可以了。顺便提一下高瓴资本之前也重仓了格力电器,A股也可以照抄作业。但是格力不能急,多年储蓄不如买格力。

开拓药业-B 5.11--5.14

虽然这家公司照顾着男同胞们的前列腺和地中海,但是业内朋友告知不太行,诺诚和康方是投资人有钱投不进去,开拓是现在还在找投资人,快交卷了临阵枪都没磨好,股东里也没有外资。保荐人是华泰独家,中资投行其实没什么医疗专家,选项目也随意一些。反正11号才来,不急,说不定要放弃。

香港银行卡,我想和你谈谈

hknewstock 发表了文章 • 2020-08-20 08:52

投资者做境外投资,拥有一张境外银行卡是很有必要的。香港毗邻大陆,有地理优势,且门槛不算太高,因此办理一张香港银行卡是最为简便的办法。此外,办理新加坡银行卡、美国银行卡是Plan B。

为什么要办一张香港银行卡?

国内资产离岸,国外赚的钱进来需要载体,境外银行卡就是很好的载体。

1)港股打新啊

--咳咳,这个都知道。

2)配置香港保险

--多说一句,你钱多的话就去买香港保险,钱少的话就别折腾了在国内买(时间、地理成本、资产规模)

3)告别每年5W美元外汇管制

--出去了就自由了

4)配置外币资产

--港币放弃了货币独立性,汇率追随美元,投资港币就是投资美元。还可以配置英镑,日元等。

5)获得更高的存款利率

--国内的存款利率是比较低的,这个大家都知道。

6)读书、留学,境外shopping

7)股票、基金、债券等金融投资

8)境外房产投资

等等,不一而足。

如何办理?

目前在大陆办理越来越难了。但办法总比困难多。

1)国内一二线大城市,通过一定数量的定期存款或者购买理财,还是可以办的。

2)万能的淘宝,亲测了下。成本在2K到5K不等。个别新加坡银行还支持远程视频开户,无需出门。

3)亲赴香港。

香港卡为什么这么难办?

1)外汇管制、反洗钱

2)香港银行喜欢大户,不喜欢穷人。因此有些银行设置了较高的账户管理费,就是为了甩掉许多不放钱或者放很少钱在账户里的人。

3)开户流程复杂繁琐。在大陆开香港卡,可能十分钟之内就搞掂了。但是在香港柜台开立,超过40分钟很正常。

4)香港金融管理局管控加强

等等诸多因素都导致了香港银行卡不好办。

需要准备什么材料?

一般需要以下几项材料。最好全部准备妥当,免得资料不齐全或者错误,白走一趟。

1)身份证

2)港澳通行证

3)过关小票

4)住址证明--最好准备信用卡邮寄账单,虽理论上说水电煤邮寄账单也可以,但有些银行不认(亲测工银亚洲部分分行不认),有些不需要(招商永隆银行不需要)。总之最好使用信用卡邮寄账单。

5)1W港币现金,用于激活账户

如何避免开户失败?

1)上面提到的材料准备妥当

2)提前电话预约好你要去的分行,核对需要的资料,乘坐的交通工具、路线等等

--BTW,从深圳湾口岸坐B3X去到屯门市中心,下来就有很多银行了。如果是从福田口岸过去,坐地铁到上水站下来也有很多银行。香港西九龙站下来也有银行,但那些银行有些是所谓的理财中心,不是纯粹的分行,不一定给办理(但如果你在他那里买点理财或者基金之类的,方便之门一般会打开)。咱们普通老(穷)百(屌)姓还是预约普通分行好了。

其他口岸我就不了解了。自行度娘。

3)建议预约2到3家不同银行,东方不亮了,西方也得准备盏灯对吧

4)建议不要在周六去办。香港的银行周六是9点到13点营业而已,周日不上班。建议工作日去,时间会充裕一些。

香港这么乱,我还敢去吗?

笔者在11月和12月分别去了香港,没有任何问题,不过游客比以前少多了。第一他们师出无名,第二他们是拿钱办事,第三,我们看到了境外消息,往往会不自然局部放大。以色事人者,都会色衰而爱驰,更何况是拿钱办事的一盘散沙?

我该办哪个银行?

这要看你的目的是什么。如果你距离很远,不方便,就找国内能办的途径尽快办,摩擦成本先少考虑。日后有机会再办一个称心的。如果你在珠三角或者可以亲赴,那就挑名气大的,且转账和管理费用比较低的。

由于虚拟银行的冲击,从汇丰到中银香港到工银亚洲,这些银行都免账户管理费了。

笔者根据自己的使用和经验,给些建议仅供参考:

1)综合考虑,工银亚洲是首选。理由是大部分券商都有工银亚洲账户,同行转账不用钱。工银亚洲支持FPS,入金迅速。另外账户管理费也免了(以前是不满1w每月15HKD)。还有就是境内工行通过手机APP--“工银速汇”汇款到工银亚洲账户只收60HKD落地费,非常良心。另外境内通过工银亚洲香港卡在工行ATM取现不收手续费。

缺点也是有的,需要用到密码器。哪天电池没电了是个问题。APP不说非常难用吧,但是反应也有点慢。另外有多个子账号(对应不同币种),绕得有点晕。

目前大陆应该不能通过见证开户办理工银亚洲了,得去香港办。

2)次选是招行香港一卡通。理由是支持多家券商的银证转账,常见的有富途、华盛通、有鱼。而且内地卡和香港卡共用一个UKey,非常方便。有APP,但是APP比较简陋,最好还是通过电脑版来转账。注意只有windows版本,Mac用户不支持。

缺点也比较明显,就是贵。境内招行汇款过去要收电报费和手续费(金葵花免手续费),没有FPS。如果券商没有招行户头,每次跨行转账要50HKD手续费。收管理费,不满5K每月收100HKD;5K到10W每月收10HKD;满10W以上免管理费。

综合起来,如果是精打细算或者蚂蚁搬家的小伙伴,不要用招行一卡通。如果是土豪,就用它,花点钱买便利,绝对值得。

4)还有就是民生香港和招商永隆银行也不错。民生香港有银证转账,支持的券商多,但是没有实体卡,且有账户管理费。招商永隆银行在香港办理的门槛是十分低的,开户很容易。但是也有账户管理费,且需要用到密码器。

5)另外提一下恒生银行和汇丰银行,恒生有账户管理费,汇丰没有。但这两个银行的APP都不那么国内化,我们用起来不那么方便顺手。所以一般建议开中资背景的。

我应该办一张还是两张香港银行卡?

一张就够了。

美国银行卡如何?

目前能在国内直接见证开户的只有华美银行。但是账户管理费高。而且如果只是为了投资港股,用华美银行入金就是境外银行转香港本地银行,转账的费用会更高。因此,如果只是做港股打新,不建议办理美国银行卡。

我的钱怎么汇到香港卡?

在大陆对应的银行卡里购汇,记得是现汇不是现钞(不然钞转汇又要手续费),肯定是出于旅游目的的嘛,然后汇款到境外对应的香港卡里。

我的钱怎么回来?

1、香港卡境内ATM取现

2、去香港买买买,海淘买买买

3、从境外汇款回到国内银行卡,然后结汇,向银行卖出港币得到人民币

4、找亲戚朋友兑换,各取所需

5、在香港兑换店兑换成软妹币(点数美丽,甚至好过银行),直接叫他们打到你国内的银行卡账户

6、人肉带点回来(注意过关额度管制)

等等,花样太多了。

谈完了,祝大家投资顺利。 查看全部

为什么要办一张香港银行卡?

国内资产离岸,国外赚的钱进来需要载体,境外银行卡就是很好的载体。

1)港股打新啊

--咳咳,这个都知道。

2)配置香港保险

--多说一句,你钱多的话就去买香港保险,钱少的话就别折腾了在国内买(时间、地理成本、资产规模)

3)告别每年5W美元外汇管制

--出去了就自由了

4)配置外币资产

--港币放弃了货币独立性,汇率追随美元,投资港币就是投资美元。还可以配置英镑,日元等。

5)获得更高的存款利率

--国内的存款利率是比较低的,这个大家都知道。

6)读书、留学,境外shopping

7)股票、基金、债券等金融投资

8)境外房产投资

等等,不一而足。

如何办理?

目前在大陆办理越来越难了。但办法总比困难多。

1)国内一二线大城市,通过一定数量的定期存款或者购买理财,还是可以办的。

2)万能的淘宝,亲测了下。成本在2K到5K不等。个别新加坡银行还支持远程视频开户,无需出门。

3)亲赴香港。

香港卡为什么这么难办?

1)外汇管制、反洗钱

2)香港银行喜欢大户,不喜欢穷人。因此有些银行设置了较高的账户管理费,就是为了甩掉许多不放钱或者放很少钱在账户里的人。

3)开户流程复杂繁琐。在大陆开香港卡,可能十分钟之内就搞掂了。但是在香港柜台开立,超过40分钟很正常。

4)香港金融管理局管控加强

等等诸多因素都导致了香港银行卡不好办。

需要准备什么材料?

一般需要以下几项材料。最好全部准备妥当,免得资料不齐全或者错误,白走一趟。

1)身份证

2)港澳通行证

3)过关小票

4)住址证明--最好准备信用卡邮寄账单,虽理论上说水电煤邮寄账单也可以,但有些银行不认(亲测工银亚洲部分分行不认),有些不需要(招商永隆银行不需要)。总之最好使用信用卡邮寄账单。

5)1W港币现金,用于激活账户

如何避免开户失败?

1)上面提到的材料准备妥当

2)提前电话预约好你要去的分行,核对需要的资料,乘坐的交通工具、路线等等

--BTW,从深圳湾口岸坐B3X去到屯门市中心,下来就有很多银行了。如果是从福田口岸过去,坐地铁到上水站下来也有很多银行。香港西九龙站下来也有银行,但那些银行有些是所谓的理财中心,不是纯粹的分行,不一定给办理(但如果你在他那里买点理财或者基金之类的,方便之门一般会打开)。咱们普通老(穷)百(屌)姓还是预约普通分行好了。

其他口岸我就不了解了。自行度娘。

3)建议预约2到3家不同银行,东方不亮了,西方也得准备盏灯对吧

4)建议不要在周六去办。香港的银行周六是9点到13点营业而已,周日不上班。建议工作日去,时间会充裕一些。

香港这么乱,我还敢去吗?

笔者在11月和12月分别去了香港,没有任何问题,不过游客比以前少多了。第一他们师出无名,第二他们是拿钱办事,第三,我们看到了境外消息,往往会不自然局部放大。以色事人者,都会色衰而爱驰,更何况是拿钱办事的一盘散沙?

我该办哪个银行?

这要看你的目的是什么。如果你距离很远,不方便,就找国内能办的途径尽快办,摩擦成本先少考虑。日后有机会再办一个称心的。如果你在珠三角或者可以亲赴,那就挑名气大的,且转账和管理费用比较低的。

由于虚拟银行的冲击,从汇丰到中银香港到工银亚洲,这些银行都免账户管理费了。

笔者根据自己的使用和经验,给些建议仅供参考:

1)综合考虑,工银亚洲是首选。理由是大部分券商都有工银亚洲账户,同行转账不用钱。工银亚洲支持FPS,入金迅速。另外账户管理费也免了(以前是不满1w每月15HKD)。还有就是境内工行通过手机APP--“工银速汇”汇款到工银亚洲账户只收60HKD落地费,非常良心。另外境内通过工银亚洲香港卡在工行ATM取现不收手续费。

缺点也是有的,需要用到密码器。哪天电池没电了是个问题。APP不说非常难用吧,但是反应也有点慢。另外有多个子账号(对应不同币种),绕得有点晕。

目前大陆应该不能通过见证开户办理工银亚洲了,得去香港办。

2)次选是招行香港一卡通。理由是支持多家券商的银证转账,常见的有富途、华盛通、有鱼。而且内地卡和香港卡共用一个UKey,非常方便。有APP,但是APP比较简陋,最好还是通过电脑版来转账。注意只有windows版本,Mac用户不支持。

缺点也比较明显,就是贵。境内招行汇款过去要收电报费和手续费(金葵花免手续费),没有FPS。如果券商没有招行户头,每次跨行转账要50HKD手续费。收管理费,不满5K每月收100HKD;5K到10W每月收10HKD;满10W以上免管理费。

综合起来,如果是精打细算或者蚂蚁搬家的小伙伴,不要用招行一卡通。如果是土豪,就用它,花点钱买便利,绝对值得。

4)还有就是民生香港和招商永隆银行也不错。民生香港有银证转账,支持的券商多,但是没有实体卡,且有账户管理费。招商永隆银行在香港办理的门槛是十分低的,开户很容易。但是也有账户管理费,且需要用到密码器。

5)另外提一下恒生银行和汇丰银行,恒生有账户管理费,汇丰没有。但这两个银行的APP都不那么国内化,我们用起来不那么方便顺手。所以一般建议开中资背景的。

我应该办一张还是两张香港银行卡?

一张就够了。

美国银行卡如何?

目前能在国内直接见证开户的只有华美银行。但是账户管理费高。而且如果只是为了投资港股,用华美银行入金就是境外银行转香港本地银行,转账的费用会更高。因此,如果只是做港股打新,不建议办理美国银行卡。

我的钱怎么汇到香港卡?

在大陆对应的银行卡里购汇,记得是现汇不是现钞(不然钞转汇又要手续费),肯定是出于旅游目的的嘛,然后汇款到境外对应的香港卡里。

我的钱怎么回来?

1、香港卡境内ATM取现

2、去香港买买买,海淘买买买

3、从境外汇款回到国内银行卡,然后结汇,向银行卖出港币得到人民币

4、找亲戚朋友兑换,各取所需

5、在香港兑换店兑换成软妹币(点数美丽,甚至好过银行),直接叫他们打到你国内的银行卡账户

6、人肉带点回来(注意过关额度管制)

等等,花样太多了。

谈完了,祝大家投资顺利。 查看全部

投资者做境外投资,拥有一张境外银行卡是很有必要的。香港毗邻大陆,有地理优势,且门槛不算太高,因此办理一张香港银行卡是最为简便的办法。此外,办理新加坡银行卡、美国银行卡是Plan B。

为什么要办一张香港银行卡?

国内资产离岸,国外赚的钱进来需要载体,境外银行卡就是很好的载体。

1)港股打新啊

--咳咳,这个都知道。

2)配置香港保险

--多说一句,你钱多的话就去买香港保险,钱少的话就别折腾了在国内买(时间、地理成本、资产规模)

3)告别每年5W美元外汇管制

--出去了就自由了

4)配置外币资产

--港币放弃了货币独立性,汇率追随美元,投资港币就是投资美元。还可以配置英镑,日元等。

5)获得更高的存款利率

--国内的存款利率是比较低的,这个大家都知道。

6)读书、留学,境外shopping

7)股票、基金、债券等金融投资

8)境外房产投资

等等,不一而足。

如何办理?

目前在大陆办理越来越难了。但办法总比困难多。

1)国内一二线大城市,通过一定数量的定期存款或者购买理财,还是可以办的。

2)万能的淘宝,亲测了下。成本在2K到5K不等。个别新加坡银行还支持远程视频开户,无需出门。

3)亲赴香港。

香港卡为什么这么难办?

1)外汇管制、反洗钱

2)香港银行喜欢大户,不喜欢穷人。因此有些银行设置了较高的账户管理费,就是为了甩掉许多不放钱或者放很少钱在账户里的人。

3)开户流程复杂繁琐。在大陆开香港卡,可能十分钟之内就搞掂了。但是在香港柜台开立,超过40分钟很正常。

4)香港金融管理局管控加强

等等诸多因素都导致了香港银行卡不好办。

需要准备什么材料?

一般需要以下几项材料。最好全部准备妥当,免得资料不齐全或者错误,白走一趟。

1)身份证

2)港澳通行证

3)过关小票

4)住址证明--最好准备信用卡邮寄账单,虽理论上说水电煤邮寄账单也可以,但有些银行不认(亲测工银亚洲部分分行不认),有些不需要(招商永隆银行不需要)。总之最好使用信用卡邮寄账单。

5)1W港币现金,用于激活账户

如何避免开户失败?

1)上面提到的材料准备妥当

2)提前电话预约好你要去的分行,核对需要的资料,乘坐的交通工具、路线等等

--BTW,从深圳湾口岸坐B3X去到屯门市中心,下来就有很多银行了。如果是从福田口岸过去,坐地铁到上水站下来也有很多银行。香港西九龙站下来也有银行,但那些银行有些是所谓的理财中心,不是纯粹的分行,不一定给办理(但如果你在他那里买点理财或者基金之类的,方便之门一般会打开)。咱们普通老(穷)百(屌)姓还是预约普通分行好了。

其他口岸我就不了解了。自行度娘。

3)建议预约2到3家不同银行,东方不亮了,西方也得准备盏灯对吧

4)建议不要在周六去办。香港的银行周六是9点到13点营业而已,周日不上班。建议工作日去,时间会充裕一些。

香港这么乱,我还敢去吗?

笔者在11月和12月分别去了香港,没有任何问题,不过游客比以前少多了。第一他们师出无名,第二他们是拿钱办事,第三,我们看到了境外消息,往往会不自然局部放大。以色事人者,都会色衰而爱驰,更何况是拿钱办事的一盘散沙?

我该办哪个银行?

这要看你的目的是什么。如果你距离很远,不方便,就找国内能办的途径尽快办,摩擦成本先少考虑。日后有机会再办一个称心的。如果你在珠三角或者可以亲赴,那就挑名气大的,且转账和管理费用比较低的。

由于虚拟银行的冲击,从汇丰到中银香港到工银亚洲,这些银行都免账户管理费了。

笔者根据自己的使用和经验,给些建议仅供参考:

1)综合考虑,工银亚洲是首选。理由是大部分券商都有工银亚洲账户,同行转账不用钱。工银亚洲支持FPS,入金迅速。另外账户管理费也免了(以前是不满1w每月15HKD)。还有就是境内工行通过手机APP--“工银速汇”汇款到工银亚洲账户只收60HKD落地费,非常良心。另外境内通过工银亚洲香港卡在工行ATM取现不收手续费。

缺点也是有的,需要用到密码器。哪天电池没电了是个问题。APP不说非常难用吧,但是反应也有点慢。另外有多个子账号(对应不同币种),绕得有点晕。

目前大陆应该不能通过见证开户办理工银亚洲了,得去香港办。

2)次选是招行香港一卡通。理由是支持多家券商的银证转账,常见的有富途、华盛通、有鱼。而且内地卡和香港卡共用一个UKey,非常方便。有APP,但是APP比较简陋,最好还是通过电脑版来转账。注意只有windows版本,Mac用户不支持。

缺点也比较明显,就是贵。境内招行汇款过去要收电报费和手续费(金葵花免手续费),没有FPS。如果券商没有招行户头,每次跨行转账要50HKD手续费。收管理费,不满5K每月收100HKD;5K到10W每月收10HKD;满10W以上免管理费。

综合起来,如果是精打细算或者蚂蚁搬家的小伙伴,不要用招行一卡通。如果是土豪,就用它,花点钱买便利,绝对值得。

4)还有就是民生香港和招商永隆银行也不错。民生香港有银证转账,支持的券商多,但是没有实体卡,且有账户管理费。招商永隆银行在香港办理的门槛是十分低的,开户很容易。但是也有账户管理费,且需要用到密码器。

5)另外提一下恒生银行和汇丰银行,恒生有账户管理费,汇丰没有。但这两个银行的APP都不那么国内化,我们用起来不那么方便顺手。所以一般建议开中资背景的。

我应该办一张还是两张香港银行卡?

一张就够了。

美国银行卡如何?

目前能在国内直接见证开户的只有华美银行。但是账户管理费高。而且如果只是为了投资港股,用华美银行入金就是境外银行转香港本地银行,转账的费用会更高。因此,如果只是做港股打新,不建议办理美国银行卡。

我的钱怎么汇到香港卡?

在大陆对应的银行卡里购汇,记得是现汇不是现钞(不然钞转汇又要手续费),肯定是出于旅游目的的嘛,然后汇款到境外对应的香港卡里。

我的钱怎么回来?

1、香港卡境内ATM取现

2、去香港买买买,海淘买买买

3、从境外汇款回到国内银行卡,然后结汇,向银行卖出港币得到人民币

4、找亲戚朋友兑换,各取所需

5、在香港兑换店兑换成软妹币(点数美丽,甚至好过银行),直接叫他们打到你国内的银行卡账户

6、人肉带点回来(注意过关额度管制)

等等,花样太多了。

谈完了,祝大家投资顺利。

为什么要办一张香港银行卡?

国内资产离岸,国外赚的钱进来需要载体,境外银行卡就是很好的载体。

1)港股打新啊

--咳咳,这个都知道。

2)配置香港保险

--多说一句,你钱多的话就去买香港保险,钱少的话就别折腾了在国内买(时间、地理成本、资产规模)

3)告别每年5W美元外汇管制

--出去了就自由了

4)配置外币资产

--港币放弃了货币独立性,汇率追随美元,投资港币就是投资美元。还可以配置英镑,日元等。

5)获得更高的存款利率

--国内的存款利率是比较低的,这个大家都知道。

6)读书、留学,境外shopping

7)股票、基金、债券等金融投资

8)境外房产投资

等等,不一而足。

如何办理?

目前在大陆办理越来越难了。但办法总比困难多。

1)国内一二线大城市,通过一定数量的定期存款或者购买理财,还是可以办的。

2)万能的淘宝,亲测了下。成本在2K到5K不等。个别新加坡银行还支持远程视频开户,无需出门。

3)亲赴香港。

香港卡为什么这么难办?

1)外汇管制、反洗钱

2)香港银行喜欢大户,不喜欢穷人。因此有些银行设置了较高的账户管理费,就是为了甩掉许多不放钱或者放很少钱在账户里的人。

3)开户流程复杂繁琐。在大陆开香港卡,可能十分钟之内就搞掂了。但是在香港柜台开立,超过40分钟很正常。

4)香港金融管理局管控加强

等等诸多因素都导致了香港银行卡不好办。

需要准备什么材料?

一般需要以下几项材料。最好全部准备妥当,免得资料不齐全或者错误,白走一趟。

1)身份证

2)港澳通行证

3)过关小票

4)住址证明--最好准备信用卡邮寄账单,虽理论上说水电煤邮寄账单也可以,但有些银行不认(亲测工银亚洲部分分行不认),有些不需要(招商永隆银行不需要)。总之最好使用信用卡邮寄账单。

5)1W港币现金,用于激活账户

如何避免开户失败?

1)上面提到的材料准备妥当

2)提前电话预约好你要去的分行,核对需要的资料,乘坐的交通工具、路线等等

--BTW,从深圳湾口岸坐B3X去到屯门市中心,下来就有很多银行了。如果是从福田口岸过去,坐地铁到上水站下来也有很多银行。香港西九龙站下来也有银行,但那些银行有些是所谓的理财中心,不是纯粹的分行,不一定给办理(但如果你在他那里买点理财或者基金之类的,方便之门一般会打开)。咱们普通老(穷)百(屌)姓还是预约普通分行好了。

其他口岸我就不了解了。自行度娘。

3)建议预约2到3家不同银行,东方不亮了,西方也得准备盏灯对吧

4)建议不要在周六去办。香港的银行周六是9点到13点营业而已,周日不上班。建议工作日去,时间会充裕一些。

香港这么乱,我还敢去吗?

笔者在11月和12月分别去了香港,没有任何问题,不过游客比以前少多了。第一他们师出无名,第二他们是拿钱办事,第三,我们看到了境外消息,往往会不自然局部放大。以色事人者,都会色衰而爱驰,更何况是拿钱办事的一盘散沙?

我该办哪个银行?

这要看你的目的是什么。如果你距离很远,不方便,就找国内能办的途径尽快办,摩擦成本先少考虑。日后有机会再办一个称心的。如果你在珠三角或者可以亲赴,那就挑名气大的,且转账和管理费用比较低的。

由于虚拟银行的冲击,从汇丰到中银香港到工银亚洲,这些银行都免账户管理费了。

笔者根据自己的使用和经验,给些建议仅供参考:

1)综合考虑,工银亚洲是首选。理由是大部分券商都有工银亚洲账户,同行转账不用钱。工银亚洲支持FPS,入金迅速。另外账户管理费也免了(以前是不满1w每月15HKD)。还有就是境内工行通过手机APP--“工银速汇”汇款到工银亚洲账户只收60HKD落地费,非常良心。另外境内通过工银亚洲香港卡在工行ATM取现不收手续费。

缺点也是有的,需要用到密码器。哪天电池没电了是个问题。APP不说非常难用吧,但是反应也有点慢。另外有多个子账号(对应不同币种),绕得有点晕。

目前大陆应该不能通过见证开户办理工银亚洲了,得去香港办。

2)次选是招行香港一卡通。理由是支持多家券商的银证转账,常见的有富途、华盛通、有鱼。而且内地卡和香港卡共用一个UKey,非常方便。有APP,但是APP比较简陋,最好还是通过电脑版来转账。注意只有windows版本,Mac用户不支持。

缺点也比较明显,就是贵。境内招行汇款过去要收电报费和手续费(金葵花免手续费),没有FPS。如果券商没有招行户头,每次跨行转账要50HKD手续费。收管理费,不满5K每月收100HKD;5K到10W每月收10HKD;满10W以上免管理费。

综合起来,如果是精打细算或者蚂蚁搬家的小伙伴,不要用招行一卡通。如果是土豪,就用它,花点钱买便利,绝对值得。

4)还有就是民生香港和招商永隆银行也不错。民生香港有银证转账,支持的券商多,但是没有实体卡,且有账户管理费。招商永隆银行在香港办理的门槛是十分低的,开户很容易。但是也有账户管理费,且需要用到密码器。

5)另外提一下恒生银行和汇丰银行,恒生有账户管理费,汇丰没有。但这两个银行的APP都不那么国内化,我们用起来不那么方便顺手。所以一般建议开中资背景的。

我应该办一张还是两张香港银行卡?

一张就够了。

美国银行卡如何?

目前能在国内直接见证开户的只有华美银行。但是账户管理费高。而且如果只是为了投资港股,用华美银行入金就是境外银行转香港本地银行,转账的费用会更高。因此,如果只是做港股打新,不建议办理美国银行卡。

我的钱怎么汇到香港卡?

在大陆对应的银行卡里购汇,记得是现汇不是现钞(不然钞转汇又要手续费),肯定是出于旅游目的的嘛,然后汇款到境外对应的香港卡里。

我的钱怎么回来?

1、香港卡境内ATM取现

2、去香港买买买,海淘买买买

3、从境外汇款回到国内银行卡,然后结汇,向银行卖出港币得到人民币

4、找亲戚朋友兑换,各取所需

5、在香港兑换店兑换成软妹币(点数美丽,甚至好过银行),直接叫他们打到你国内的银行卡账户

6、人肉带点回来(注意过关额度管制)

等等,花样太多了。

谈完了,祝大家投资顺利。

永隆银行卡和华美银行卡--门槛最低的两张境外卡

hknewstock 发表了文章 • 2020-08-20 09:07

香港招商永隆银行

有人说它是香港排名最靠后的银行,但它却是对大陆开卡最友好的银行。永隆是被招商银行收购了,所以你会看到它的logo有招商的影子。

1办理门槛

前提:必须亲自赴港办理

1、身份证

2、港澳通行证

3、1万港币

身份证、港澳通行证肯定得有效期内的,港币可以在内地兑换好带过去或者去那边再换。

2办理流程

1、在永隆银行官网或者“招商永隆一点通”APP预约。

注意以下几点:

1)提前几天预约

2)选好你要开户的分行

3)其余信息正确填写后提交

4)预约成功后,会收到短信通知

5)在预约办理日的前一个工作日,会有工作人员会打电话和你确认

2、亲赴香港分行办理

3、存入1W港币激活

4、在柜员机上修改初始交易密码

至此办理完成。卡和密码器长这样:

3管理费用

过去3个月内账户日均资产大于等于1万元,不收管理费。否则每月收取100港币管理费用。

技能Get:

在永隆银行里开通证券功能,如果有股票持仓,可以免除银行卡账户管理费。但是这个证券账户每年要收120港币券商管理费。120对比1200的费用,已经非常厚道了。你只要开通它的证券账户(佣金千1.8,无低消),买个便宜的垃圾股放那里就可以了。

注意:开通证券账户过程中要上传住址证明。

再特别提醒一下,现在的香港银行开户的住址证明大部分银行只认信用卡账单。水电煤那些不一定管用。

4优点

1、办理门槛极低,无需住址证明,去了基本30分钟内就能拿到卡,也不用买什么理财。

2、有FPS。但是FPS在APP端一次最多只能转1W。多于则需要在网页操作。

5缺点

1、官网反应慢

2、需要密码器

美国华美(velo)银行

如果说你连香港也去不了,但又想办一张境外卡,那么你得看看这张华美银行卡了。虽然账户管理费和资金出入的成本都比较高,但是可以在内地直接APP申请开通啊,自己动手,丰衣足食。舍不得孩子套不住狼,办不了香港卡可以考虑它,不要害怕丢了芝麻而错失了西瓜。

1办理门槛

1、身份证

2、无其他要求

2办理步骤

1、APP直接申请,APPStore搜索“Velo”就看到了(不要搜索“华美银行”)。

最新消息:安卓客户端也可以用来申请了!

2、选择申请checking账户,非美国居民开户,其余该填啥就填啥,一路直到提交。

美国的银行卡一般有两个账户:

checking:主要用于付款、汇款等支付,利息低一点。

saving:储蓄账户,利息高一点,取款就不如checking方便。

反正我们只能选前者,无所谓。

3)等邮件,在网页手动激活(只能在网页激活,APP不能激活)。

至此,开户成功。

要不要申请实体卡?

新开户是没有实体银行卡的,如果需要,可以在APP申请,美国本土免费配送。但是其他地方邮寄需要支付20美元费用。要不要申请寄卡,看个人需要。卡长这样:

3费用

1、账户管理费:

1)月平均资产不足2500美元,每个月收取10美金的管理费。多于则免收。

2)账户90日内无余额则账户自动关闭(可以重新申请办卡)。

2500美元管理费门槛看上去很高,但在美国银行里应该再也找不到这么低要求的了。

2、汇款手续费:

1)电汇存款至Velo卡10美元/次

2)美国境内电汇出金30美元/次

3)国际电汇出金40美元/次

Velo卡电汇到香港和大陆属于国际汇款。

为什么电汇存款要收10美元/次?

在美国可以通过ACH(Automated Clearing House)免费转账,它是美国金融机构间的电子清算系统,本国金融机构基本都支持,但美国境外不支持,所以其他非ACH电汇Velo会收取10美金手续费。

3、入金券商费用:

老虎、雪盈、微牛等可以ach入账,免费。

Velo转富途EWB账户,免费(先收后返,因为有合作关系)。

Velo入金其余非ach券商非富途,收费都是40美元+20美元跨行转账费。

注意:

要先往Velo卡存钱后才能绑定ach,因为ach绑定需要先转两笔小钱到目标账户再返回进行预授权,没钱会很麻烦。

4、出金券商费用:

参照上面入金费用。

5、大陆电汇Velo:

具体的费用为:

1)内地银行手续费(一般按金额比例收,比如千1,有的有低消有的没有,低消一般是50到100不等)

2)中转行手续费(0到30美金不等)

3)Velo入账费(10美元)

这些费用都绕得让人头疼,但既然下定决心要用,就无需纠结太多。

4优点

1、足不出户办理

2、ACH无缝连接。如果是专职炒美股的,用它搭配上美国本土券商,完美。

5缺点

1、出入金成本高 查看全部

有人说它是香港排名最靠后的银行,但它却是对大陆开卡最友好的银行。永隆是被招商银行收购了,所以你会看到它的logo有招商的影子。

1办理门槛

前提:必须亲自赴港办理

1、身份证

2、港澳通行证

3、1万港币

身份证、港澳通行证肯定得有效期内的,港币可以在内地兑换好带过去或者去那边再换。

2办理流程

1、在永隆银行官网或者“招商永隆一点通”APP预约。

注意以下几点:

1)提前几天预约

2)选好你要开户的分行

3)其余信息正确填写后提交

4)预约成功后,会收到短信通知

5)在预约办理日的前一个工作日,会有工作人员会打电话和你确认

2、亲赴香港分行办理

3、存入1W港币激活

4、在柜员机上修改初始交易密码

至此办理完成。卡和密码器长这样:

3管理费用

过去3个月内账户日均资产大于等于1万元,不收管理费。否则每月收取100港币管理费用。

技能Get:

在永隆银行里开通证券功能,如果有股票持仓,可以免除银行卡账户管理费。但是这个证券账户每年要收120港币券商管理费。120对比1200的费用,已经非常厚道了。你只要开通它的证券账户(佣金千1.8,无低消),买个便宜的垃圾股放那里就可以了。

注意:开通证券账户过程中要上传住址证明。

再特别提醒一下,现在的香港银行开户的住址证明大部分银行只认信用卡账单。水电煤那些不一定管用。

4优点

1、办理门槛极低,无需住址证明,去了基本30分钟内就能拿到卡,也不用买什么理财。

2、有FPS。但是FPS在APP端一次最多只能转1W。多于则需要在网页操作。

5缺点

1、官网反应慢

2、需要密码器

美国华美(velo)银行

如果说你连香港也去不了,但又想办一张境外卡,那么你得看看这张华美银行卡了。虽然账户管理费和资金出入的成本都比较高,但是可以在内地直接APP申请开通啊,自己动手,丰衣足食。舍不得孩子套不住狼,办不了香港卡可以考虑它,不要害怕丢了芝麻而错失了西瓜。

1办理门槛

1、身份证

2、无其他要求

2办理步骤

1、APP直接申请,APPStore搜索“Velo”就看到了(不要搜索“华美银行”)。

最新消息:安卓客户端也可以用来申请了!

2、选择申请checking账户,非美国居民开户,其余该填啥就填啥,一路直到提交。

美国的银行卡一般有两个账户:

checking:主要用于付款、汇款等支付,利息低一点。

saving:储蓄账户,利息高一点,取款就不如checking方便。

反正我们只能选前者,无所谓。

3)等邮件,在网页手动激活(只能在网页激活,APP不能激活)。

至此,开户成功。

要不要申请实体卡?

新开户是没有实体银行卡的,如果需要,可以在APP申请,美国本土免费配送。但是其他地方邮寄需要支付20美元费用。要不要申请寄卡,看个人需要。卡长这样:

3费用

1、账户管理费:

1)月平均资产不足2500美元,每个月收取10美金的管理费。多于则免收。

2)账户90日内无余额则账户自动关闭(可以重新申请办卡)。

2500美元管理费门槛看上去很高,但在美国银行里应该再也找不到这么低要求的了。

2、汇款手续费:

1)电汇存款至Velo卡10美元/次

2)美国境内电汇出金30美元/次

3)国际电汇出金40美元/次

Velo卡电汇到香港和大陆属于国际汇款。

为什么电汇存款要收10美元/次?

在美国可以通过ACH(Automated Clearing House)免费转账,它是美国金融机构间的电子清算系统,本国金融机构基本都支持,但美国境外不支持,所以其他非ACH电汇Velo会收取10美金手续费。

3、入金券商费用:

老虎、雪盈、微牛等可以ach入账,免费。

Velo转富途EWB账户,免费(先收后返,因为有合作关系)。

Velo入金其余非ach券商非富途,收费都是40美元+20美元跨行转账费。

注意:

要先往Velo卡存钱后才能绑定ach,因为ach绑定需要先转两笔小钱到目标账户再返回进行预授权,没钱会很麻烦。

4、出金券商费用:

参照上面入金费用。

5、大陆电汇Velo:

具体的费用为:

1)内地银行手续费(一般按金额比例收,比如千1,有的有低消有的没有,低消一般是50到100不等)

2)中转行手续费(0到30美金不等)

3)Velo入账费(10美元)

这些费用都绕得让人头疼,但既然下定决心要用,就无需纠结太多。

4优点

1、足不出户办理

2、ACH无缝连接。如果是专职炒美股的,用它搭配上美国本土券商,完美。

5缺点

1、出入金成本高 查看全部

香港招商永隆银行

有人说它是香港排名最靠后的银行,但它却是对大陆开卡最友好的银行。永隆是被招商银行收购了,所以你会看到它的logo有招商的影子。

1办理门槛

前提:必须亲自赴港办理

1、身份证

2、港澳通行证

3、1万港币

身份证、港澳通行证肯定得有效期内的,港币可以在内地兑换好带过去或者去那边再换。

2办理流程

1、在永隆银行官网或者“招商永隆一点通”APP预约。

注意以下几点:

1)提前几天预约

2)选好你要开户的分行

3)其余信息正确填写后提交

4)预约成功后,会收到短信通知

5)在预约办理日的前一个工作日,会有工作人员会打电话和你确认

2、亲赴香港分行办理

3、存入1W港币激活

4、在柜员机上修改初始交易密码

至此办理完成。卡和密码器长这样:

3管理费用

过去3个月内账户日均资产大于等于1万元,不收管理费。否则每月收取100港币管理费用。

技能Get:

在永隆银行里开通证券功能,如果有股票持仓,可以免除银行卡账户管理费。但是这个证券账户每年要收120港币券商管理费。120对比1200的费用,已经非常厚道了。你只要开通它的证券账户(佣金千1.8,无低消),买个便宜的垃圾股放那里就可以了。

注意:开通证券账户过程中要上传住址证明。

再特别提醒一下,现在的香港银行开户的住址证明大部分银行只认信用卡账单。水电煤那些不一定管用。

4优点

1、办理门槛极低,无需住址证明,去了基本30分钟内就能拿到卡,也不用买什么理财。

2、有FPS。但是FPS在APP端一次最多只能转1W。多于则需要在网页操作。

5缺点

1、官网反应慢

2、需要密码器

美国华美(velo)银行

如果说你连香港也去不了,但又想办一张境外卡,那么你得看看这张华美银行卡了。虽然账户管理费和资金出入的成本都比较高,但是可以在内地直接APP申请开通啊,自己动手,丰衣足食。舍不得孩子套不住狼,办不了香港卡可以考虑它,不要害怕丢了芝麻而错失了西瓜。

1办理门槛

1、身份证

2、无其他要求

2办理步骤

1、APP直接申请,APPStore搜索“Velo”就看到了(不要搜索“华美银行”)。

最新消息:安卓客户端也可以用来申请了!

2、选择申请checking账户,非美国居民开户,其余该填啥就填啥,一路直到提交。

美国的银行卡一般有两个账户:

checking:主要用于付款、汇款等支付,利息低一点。

saving:储蓄账户,利息高一点,取款就不如checking方便。

反正我们只能选前者,无所谓。

3)等邮件,在网页手动激活(只能在网页激活,APP不能激活)。

至此,开户成功。

要不要申请实体卡?

新开户是没有实体银行卡的,如果需要,可以在APP申请,美国本土免费配送。但是其他地方邮寄需要支付20美元费用。要不要申请寄卡,看个人需要。卡长这样:

3费用

1、账户管理费:

1)月平均资产不足2500美元,每个月收取10美金的管理费。多于则免收。

2)账户90日内无余额则账户自动关闭(可以重新申请办卡)。

2500美元管理费门槛看上去很高,但在美国银行里应该再也找不到这么低要求的了。

2、汇款手续费:

1)电汇存款至Velo卡10美元/次

2)美国境内电汇出金30美元/次

3)国际电汇出金40美元/次

Velo卡电汇到香港和大陆属于国际汇款。

为什么电汇存款要收10美元/次?

在美国可以通过ACH(Automated Clearing House)免费转账,它是美国金融机构间的电子清算系统,本国金融机构基本都支持,但美国境外不支持,所以其他非ACH电汇Velo会收取10美金手续费。

3、入金券商费用:

老虎、雪盈、微牛等可以ach入账,免费。

Velo转富途EWB账户,免费(先收后返,因为有合作关系)。

Velo入金其余非ach券商非富途,收费都是40美元+20美元跨行转账费。

注意:

要先往Velo卡存钱后才能绑定ach,因为ach绑定需要先转两笔小钱到目标账户再返回进行预授权,没钱会很麻烦。

4、出金券商费用:

参照上面入金费用。

5、大陆电汇Velo:

具体的费用为:

1)内地银行手续费(一般按金额比例收,比如千1,有的有低消有的没有,低消一般是50到100不等)

2)中转行手续费(0到30美金不等)

3)Velo入账费(10美元)

这些费用都绕得让人头疼,但既然下定决心要用,就无需纠结太多。

4优点

1、足不出户办理

2、ACH无缝连接。如果是专职炒美股的,用它搭配上美国本土券商,完美。

5缺点

1、出入金成本高

有人说它是香港排名最靠后的银行,但它却是对大陆开卡最友好的银行。永隆是被招商银行收购了,所以你会看到它的logo有招商的影子。

1办理门槛

前提:必须亲自赴港办理

1、身份证

2、港澳通行证

3、1万港币

身份证、港澳通行证肯定得有效期内的,港币可以在内地兑换好带过去或者去那边再换。

2办理流程

1、在永隆银行官网或者“招商永隆一点通”APP预约。

注意以下几点:

1)提前几天预约

2)选好你要开户的分行

3)其余信息正确填写后提交

4)预约成功后,会收到短信通知

5)在预约办理日的前一个工作日,会有工作人员会打电话和你确认

2、亲赴香港分行办理

3、存入1W港币激活

4、在柜员机上修改初始交易密码

至此办理完成。卡和密码器长这样:

3管理费用

过去3个月内账户日均资产大于等于1万元,不收管理费。否则每月收取100港币管理费用。

技能Get:

在永隆银行里开通证券功能,如果有股票持仓,可以免除银行卡账户管理费。但是这个证券账户每年要收120港币券商管理费。120对比1200的费用,已经非常厚道了。你只要开通它的证券账户(佣金千1.8,无低消),买个便宜的垃圾股放那里就可以了。

注意:开通证券账户过程中要上传住址证明。

再特别提醒一下,现在的香港银行开户的住址证明大部分银行只认信用卡账单。水电煤那些不一定管用。

4优点

1、办理门槛极低,无需住址证明,去了基本30分钟内就能拿到卡,也不用买什么理财。

2、有FPS。但是FPS在APP端一次最多只能转1W。多于则需要在网页操作。

5缺点

1、官网反应慢

2、需要密码器

美国华美(velo)银行

如果说你连香港也去不了,但又想办一张境外卡,那么你得看看这张华美银行卡了。虽然账户管理费和资金出入的成本都比较高,但是可以在内地直接APP申请开通啊,自己动手,丰衣足食。舍不得孩子套不住狼,办不了香港卡可以考虑它,不要害怕丢了芝麻而错失了西瓜。

1办理门槛

1、身份证

2、无其他要求

2办理步骤

1、APP直接申请,APPStore搜索“Velo”就看到了(不要搜索“华美银行”)。

最新消息:安卓客户端也可以用来申请了!

2、选择申请checking账户,非美国居民开户,其余该填啥就填啥,一路直到提交。

美国的银行卡一般有两个账户:

checking:主要用于付款、汇款等支付,利息低一点。

saving:储蓄账户,利息高一点,取款就不如checking方便。

反正我们只能选前者,无所谓。

3)等邮件,在网页手动激活(只能在网页激活,APP不能激活)。

至此,开户成功。

要不要申请实体卡?

新开户是没有实体银行卡的,如果需要,可以在APP申请,美国本土免费配送。但是其他地方邮寄需要支付20美元费用。要不要申请寄卡,看个人需要。卡长这样:

3费用

1、账户管理费:

1)月平均资产不足2500美元,每个月收取10美金的管理费。多于则免收。

2)账户90日内无余额则账户自动关闭(可以重新申请办卡)。

2500美元管理费门槛看上去很高,但在美国银行里应该再也找不到这么低要求的了。

2、汇款手续费:

1)电汇存款至Velo卡10美元/次

2)美国境内电汇出金30美元/次

3)国际电汇出金40美元/次

Velo卡电汇到香港和大陆属于国际汇款。

为什么电汇存款要收10美元/次?

在美国可以通过ACH(Automated Clearing House)免费转账,它是美国金融机构间的电子清算系统,本国金融机构基本都支持,但美国境外不支持,所以其他非ACH电汇Velo会收取10美金手续费。

3、入金券商费用:

老虎、雪盈、微牛等可以ach入账,免费。

Velo转富途EWB账户,免费(先收后返,因为有合作关系)。

Velo入金其余非ach券商非富途,收费都是40美元+20美元跨行转账费。

注意:

要先往Velo卡存钱后才能绑定ach,因为ach绑定需要先转两笔小钱到目标账户再返回进行预授权,没钱会很麻烦。

4、出金券商费用:

参照上面入金费用。

5、大陆电汇Velo:

具体的费用为:

1)内地银行手续费(一般按金额比例收,比如千1,有的有低消有的没有,低消一般是50到100不等)

2)中转行手续费(0到30美金不等)

3)Velo入账费(10美元)

这些费用都绕得让人头疼,但既然下定决心要用,就无需纠结太多。

4优点

1、足不出户办理

2、ACH无缝连接。如果是专职炒美股的,用它搭配上美国本土券商,完美。

5缺点

1、出入金成本高

谈谈华美Velo卡管理费提高到25美金

hknewstock 发表了文章 • 2020-08-20 09:04

最新消息,华美Velo卡管理费如果月均不满2500美元或者所有华美银行(包括Velo)账户月均低于10000美元,将会收取25美金的账户管理费。而之前是不满足条件收10美金。另外,现在Velo卡首次入金激活也要满2500美金了。

这么做有些不厚道,不过商人的天性都是逐利的。如果开的人少了,对于港股打新来说门槛又高了些,就看你是局内人还是局外人吧。

投机取巧:一次性入完几个券商再联系客服注销Velo卡,以后等有条件再办更好的卡,反正你不准备出金就行。

好了,咱们来看看有没有其他的美卡替代品。

结论是:

开户难易程度:美国国泰银行<美国华美银行(非Velo)<BOA(美国银行)

使用友好度:BOA>美国华美银行>美国国泰银行

一、美国华美银行

先提华美银行,华美银行是华裔创办的,很多在美华人用的就是华美银行卡。

官网:https://www.eastwestbank.com/

而Velo卡,是华美银行旗下的子品牌,亲儿子。所以说华美卡并不等于Velo卡。

如果你不怕折腾的话,可以想办法开个华美银行的Checking Account(支票账户,非Velo账户),好处在哪里呢?月服务费不满1500美金只需要交5美元管理费。

月服务费为5美元。若您每月平均余额维持1,500美元,或在华美银行所有符合资格的个人存款帐户中,平均余额达5,000美元或以上,则免收月服务费。

难处是难办,要美国签注,网上查了下,华美银行在中国也有分行,感兴趣的可以电话去问问。

另外,网上也有代办的(很可能不需要美签),一般费用是几K,自行掂量。

二、美国国泰银行

国内要见证开户美国银行卡可以考虑美国国泰银行,不需要美国签注。可参考这个文章:https://www.vpsdawanjia.com/2051.html

重点:

1、使用体验不好,转账到国内得发邮件申请,渣渣。

2、支票账户月均不满1000美金有10美金账户管理费。

3、支持见证的城市:仅有北京、上海、苏州、杭州、温岭、台州等少数几家合作的银行可以办理见证开户。

三、BOA

也可以考虑BOA(BANK OF AMERICA)远程开户。这个查了下,基本要网上自己找人代办。月均不满1500美金收管理费12美金。

总结:

Velo还是最省事的,中文支持也到位。没有卡的人,要上车贵一点还是得办,有条件了再骑驴找马。

你要考虑一个月给你2500美金能不能赚到25美金,能的话就留点钱扣管理费好了。有人用香港卡为了省10块港币的管理费而放着1w在账户里常年不动,我觉得这是有点搞笑的(不差钱的除外)。

美国银行卡使用和维护成本比较高,如果是单纯炒美股的人,可以考虑办(为了ach)。如果要考虑灵活性和多币种,建议办香港银行卡。 查看全部

这么做有些不厚道,不过商人的天性都是逐利的。如果开的人少了,对于港股打新来说门槛又高了些,就看你是局内人还是局外人吧。

投机取巧:一次性入完几个券商再联系客服注销Velo卡,以后等有条件再办更好的卡,反正你不准备出金就行。

好了,咱们来看看有没有其他的美卡替代品。

结论是:

开户难易程度:美国国泰银行<美国华美银行(非Velo)<BOA(美国银行)

使用友好度:BOA>美国华美银行>美国国泰银行

一、美国华美银行

先提华美银行,华美银行是华裔创办的,很多在美华人用的就是华美银行卡。

官网:https://www.eastwestbank.com/

而Velo卡,是华美银行旗下的子品牌,亲儿子。所以说华美卡并不等于Velo卡。

如果你不怕折腾的话,可以想办法开个华美银行的Checking Account(支票账户,非Velo账户),好处在哪里呢?月服务费不满1500美金只需要交5美元管理费。

月服务费为5美元。若您每月平均余额维持1,500美元,或在华美银行所有符合资格的个人存款帐户中,平均余额达5,000美元或以上,则免收月服务费。

难处是难办,要美国签注,网上查了下,华美银行在中国也有分行,感兴趣的可以电话去问问。

另外,网上也有代办的(很可能不需要美签),一般费用是几K,自行掂量。

二、美国国泰银行

国内要见证开户美国银行卡可以考虑美国国泰银行,不需要美国签注。可参考这个文章:https://www.vpsdawanjia.com/2051.html

重点:

1、使用体验不好,转账到国内得发邮件申请,渣渣。

2、支票账户月均不满1000美金有10美金账户管理费。

3、支持见证的城市:仅有北京、上海、苏州、杭州、温岭、台州等少数几家合作的银行可以办理见证开户。

三、BOA

也可以考虑BOA(BANK OF AMERICA)远程开户。这个查了下,基本要网上自己找人代办。月均不满1500美金收管理费12美金。

总结:

Velo还是最省事的,中文支持也到位。没有卡的人,要上车贵一点还是得办,有条件了再骑驴找马。

你要考虑一个月给你2500美金能不能赚到25美金,能的话就留点钱扣管理费好了。有人用香港卡为了省10块港币的管理费而放着1w在账户里常年不动,我觉得这是有点搞笑的(不差钱的除外)。

美国银行卡使用和维护成本比较高,如果是单纯炒美股的人,可以考虑办(为了ach)。如果要考虑灵活性和多币种,建议办香港银行卡。 查看全部

最新消息,华美Velo卡管理费如果月均不满2500美元或者所有华美银行(包括Velo)账户月均低于10000美元,将会收取25美金的账户管理费。而之前是不满足条件收10美金。另外,现在Velo卡首次入金激活也要满2500美金了。

这么做有些不厚道,不过商人的天性都是逐利的。如果开的人少了,对于港股打新来说门槛又高了些,就看你是局内人还是局外人吧。

投机取巧:一次性入完几个券商再联系客服注销Velo卡,以后等有条件再办更好的卡,反正你不准备出金就行。

好了,咱们来看看有没有其他的美卡替代品。

结论是:

开户难易程度:美国国泰银行<美国华美银行(非Velo)<BOA(美国银行)

使用友好度:BOA>美国华美银行>美国国泰银行

一、美国华美银行

先提华美银行,华美银行是华裔创办的,很多在美华人用的就是华美银行卡。

官网:https://www.eastwestbank.com/

而Velo卡,是华美银行旗下的子品牌,亲儿子。所以说华美卡并不等于Velo卡。

如果你不怕折腾的话,可以想办法开个华美银行的Checking Account(支票账户,非Velo账户),好处在哪里呢?月服务费不满1500美金只需要交5美元管理费。

月服务费为5美元。若您每月平均余额维持1,500美元,或在华美银行所有符合资格的个人存款帐户中,平均余额达5,000美元或以上,则免收月服务费。

难处是难办,要美国签注,网上查了下,华美银行在中国也有分行,感兴趣的可以电话去问问。

另外,网上也有代办的(很可能不需要美签),一般费用是几K,自行掂量。

二、美国国泰银行

国内要见证开户美国银行卡可以考虑美国国泰银行,不需要美国签注。可参考这个文章:https://www.vpsdawanjia.com/2051.html

重点:

1、使用体验不好,转账到国内得发邮件申请,渣渣。

2、支票账户月均不满1000美金有10美金账户管理费。

3、支持见证的城市:仅有北京、上海、苏州、杭州、温岭、台州等少数几家合作的银行可以办理见证开户。

三、BOA

也可以考虑BOA(BANK OF AMERICA)远程开户。这个查了下,基本要网上自己找人代办。月均不满1500美金收管理费12美金。

总结:

Velo还是最省事的,中文支持也到位。没有卡的人,要上车贵一点还是得办,有条件了再骑驴找马。

你要考虑一个月给你2500美金能不能赚到25美金,能的话就留点钱扣管理费好了。有人用香港卡为了省10块港币的管理费而放着1w在账户里常年不动,我觉得这是有点搞笑的(不差钱的除外)。

美国银行卡使用和维护成本比较高,如果是单纯炒美股的人,可以考虑办(为了ach)。如果要考虑灵活性和多币种,建议办香港银行卡。

这么做有些不厚道,不过商人的天性都是逐利的。如果开的人少了,对于港股打新来说门槛又高了些,就看你是局内人还是局外人吧。

投机取巧:一次性入完几个券商再联系客服注销Velo卡,以后等有条件再办更好的卡,反正你不准备出金就行。

好了,咱们来看看有没有其他的美卡替代品。

结论是:

开户难易程度:美国国泰银行<美国华美银行(非Velo)<BOA(美国银行)

使用友好度:BOA>美国华美银行>美国国泰银行

一、美国华美银行

先提华美银行,华美银行是华裔创办的,很多在美华人用的就是华美银行卡。

官网:https://www.eastwestbank.com/

而Velo卡,是华美银行旗下的子品牌,亲儿子。所以说华美卡并不等于Velo卡。

如果你不怕折腾的话,可以想办法开个华美银行的Checking Account(支票账户,非Velo账户),好处在哪里呢?月服务费不满1500美金只需要交5美元管理费。

月服务费为5美元。若您每月平均余额维持1,500美元,或在华美银行所有符合资格的个人存款帐户中,平均余额达5,000美元或以上,则免收月服务费。

难处是难办,要美国签注,网上查了下,华美银行在中国也有分行,感兴趣的可以电话去问问。

另外,网上也有代办的(很可能不需要美签),一般费用是几K,自行掂量。

二、美国国泰银行

国内要见证开户美国银行卡可以考虑美国国泰银行,不需要美国签注。可参考这个文章:https://www.vpsdawanjia.com/2051.html

重点:

1、使用体验不好,转账到国内得发邮件申请,渣渣。

2、支票账户月均不满1000美金有10美金账户管理费。

3、支持见证的城市:仅有北京、上海、苏州、杭州、温岭、台州等少数几家合作的银行可以办理见证开户。

三、BOA

也可以考虑BOA(BANK OF AMERICA)远程开户。这个查了下,基本要网上自己找人代办。月均不满1500美金收管理费12美金。

总结:

Velo还是最省事的,中文支持也到位。没有卡的人,要上车贵一点还是得办,有条件了再骑驴找马。

你要考虑一个月给你2500美金能不能赚到25美金,能的话就留点钱扣管理费好了。有人用香港卡为了省10块港币的管理费而放着1w在账户里常年不动,我觉得这是有点搞笑的(不差钱的除外)。

美国银行卡使用和维护成本比较高,如果是单纯炒美股的人,可以考虑办(为了ach)。如果要考虑灵活性和多币种,建议办香港银行卡。

关于transferwise和全球付的补充

hknewstock 发表了文章 • 2020-08-20 08:58

之前介绍了transferwise和全球付曲线救国的办法,有些新的消息上来补充一下。

1、transferwise激活

现在的transferwise首次激活美国银行卡信息需要充值20美金,才能显示完整的美国银行卡账号。目前可以考虑国内购汇然后走国际电汇。或者开通一个全球付美金账号充值后,汇款过去transferwise激活。

另外注意,激活transferwise美金账户时,只能用护照照片验证,身份证是不会通过的。

2、全球付美金账户

一个人可以开通一个全球付港币账户和一个美金账户,如果要用到velo卡或者激活transferwise,可以考虑开通一个美金账户。

3、全球付+transferwise充值velo卡

全球付美金账户里有钱,然后转美金到你的transferwise账户,然后transferwise账户再转账到velo卡。有人实测如果是小金额这种方式便宜,如果是大金额的话,国内卡直接国际电汇到velo卡更实惠一些。

4、注意只进不出问题

不管是国内大陆卡,全球付,还是transferwise入金,都存在大概率出金失败的问题。所以,你要控制入金的金额,免得急钱用又拿不出,就麻烦了。另外,这三种办法只能说是解决燃眉之急,迟早还是得办一张香港卡或者美国卡。

5、transferwise入金实测

有群友实测成功入金友信,富途,玖富,华盛,尊嘉,有鱼,方德,长桥,艾德。实测友信出金transferwise成功。但也有人反馈transferwise入金尊嘉时不给进账。毕竟券商的要求和说法时常在变,大家试试东方不亮西方亮吧。

-----------------------------------------------------------

新股申购:

新加坡美食控股 8496.HK

虽然是创业板风险还是太高了,业绩不行,preIPO又没有禁售期,新加坡小股历来涨跌不可控加上疫情阴霾之下,保荐人英高财务2年多没保荐过了不知道怎样。5月不缺好股票,放弃了。

即将招股:

建业新生活 5.4--5.8

公司不错的,但打新主要看重的是首日。关键是看估值到时给得多高,还有就是法国巴黎历史保荐业绩基本上是60分万岁,不思进取,首日未必亮眼。

新京报快讯(记者 王海亮)4月28日晚,据港交所披露,河南建业集团旗下物业管理公司建业新生活有限公司(简称“建业新生活”)已通过港交所上市聆讯。

建业新生活于2019年11月递交赴港上市的IPO招股书。4月27日,已有媒体报道称,建业新生活将于近日通过聆讯,由法国巴黎银行担任其独家保荐人,计划集资3亿美元。

聆讯文件显示,截至2019年末,建业新生活的物业管理及增值服务覆盖河南省18个地级市(以及104个县级市中的81个县级市)及海南省海口市,服务312项物业中逾100万名业主及住户。物业组合类型包括住宅物业、商场、文化旅游综合体、商业用公寓、办公楼、学校及政府机关物业。

建业新生活的业绩数据显示,2017年、2018年、2019年,建业新生活分别实现收入4.61亿元、6.94亿元、17.54亿元;毛利率分别为22.9%、23.2%、32.8%;在管建筑面积分别为2036.1万平方米、2568.8万平方米、5698.3万平方米。

建业新生活称,多年来,其业务范围从物业管理及增值服务,扩展至生活服务、商业资产管理及咨询服务。

此外,今年以来,建业新生活管理的物业增加了6处住宅物业;在管总建筑面积增加约230万平方米至5930万平方米。

沛嘉医疗-B 5.5--5.8

做心脏瓣膜器材和神经介入器械的,它小于启明医疗但是依旧香饽饽,洋大人摩根斯坦利坐镇。这只股抄高瓴资本的作业就行了,持股比例要占比9.33%。all in或者上乙组就选这个可以了。顺便提一下高瓴资本之前也重仓了格力电器,A股也可以照抄作业。但是格力不能急,多年储蓄不如买格力。

开拓药业-B 5.11--5.14

虽然这家公司照顾着男同胞们的前列腺和地中海,但是业内朋友告知不太行,诺诚和康方是投资人有钱投不进去,开拓是现在还在找投资人,快交卷了临阵枪都没磨好,股东里也没有外资。保荐人是华泰独家,中资投行其实没什么医疗专家,选项目也随意一些。反正11号才来,不急,说不定要放弃。 查看全部

1、transferwise激活

现在的transferwise首次激活美国银行卡信息需要充值20美金,才能显示完整的美国银行卡账号。目前可以考虑国内购汇然后走国际电汇。或者开通一个全球付美金账号充值后,汇款过去transferwise激活。

另外注意,激活transferwise美金账户时,只能用护照照片验证,身份证是不会通过的。

2、全球付美金账户

一个人可以开通一个全球付港币账户和一个美金账户,如果要用到velo卡或者激活transferwise,可以考虑开通一个美金账户。

3、全球付+transferwise充值velo卡

全球付美金账户里有钱,然后转美金到你的transferwise账户,然后transferwise账户再转账到velo卡。有人实测如果是小金额这种方式便宜,如果是大金额的话,国内卡直接国际电汇到velo卡更实惠一些。

4、注意只进不出问题

不管是国内大陆卡,全球付,还是transferwise入金,都存在大概率出金失败的问题。所以,你要控制入金的金额,免得急钱用又拿不出,就麻烦了。另外,这三种办法只能说是解决燃眉之急,迟早还是得办一张香港卡或者美国卡。

5、transferwise入金实测

有群友实测成功入金友信,富途,玖富,华盛,尊嘉,有鱼,方德,长桥,艾德。实测友信出金transferwise成功。但也有人反馈transferwise入金尊嘉时不给进账。毕竟券商的要求和说法时常在变,大家试试东方不亮西方亮吧。

-----------------------------------------------------------

新股申购:

新加坡美食控股 8496.HK

虽然是创业板风险还是太高了,业绩不行,preIPO又没有禁售期,新加坡小股历来涨跌不可控加上疫情阴霾之下,保荐人英高财务2年多没保荐过了不知道怎样。5月不缺好股票,放弃了。

即将招股:

建业新生活 5.4--5.8

公司不错的,但打新主要看重的是首日。关键是看估值到时给得多高,还有就是法国巴黎历史保荐业绩基本上是60分万岁,不思进取,首日未必亮眼。

新京报快讯(记者 王海亮)4月28日晚,据港交所披露,河南建业集团旗下物业管理公司建业新生活有限公司(简称“建业新生活”)已通过港交所上市聆讯。

建业新生活于2019年11月递交赴港上市的IPO招股书。4月27日,已有媒体报道称,建业新生活将于近日通过聆讯,由法国巴黎银行担任其独家保荐人,计划集资3亿美元。

聆讯文件显示,截至2019年末,建业新生活的物业管理及增值服务覆盖河南省18个地级市(以及104个县级市中的81个县级市)及海南省海口市,服务312项物业中逾100万名业主及住户。物业组合类型包括住宅物业、商场、文化旅游综合体、商业用公寓、办公楼、学校及政府机关物业。

建业新生活的业绩数据显示,2017年、2018年、2019年,建业新生活分别实现收入4.61亿元、6.94亿元、17.54亿元;毛利率分别为22.9%、23.2%、32.8%;在管建筑面积分别为2036.1万平方米、2568.8万平方米、5698.3万平方米。

建业新生活称,多年来,其业务范围从物业管理及增值服务,扩展至生活服务、商业资产管理及咨询服务。

此外,今年以来,建业新生活管理的物业增加了6处住宅物业;在管总建筑面积增加约230万平方米至5930万平方米。

沛嘉医疗-B 5.5--5.8

做心脏瓣膜器材和神经介入器械的,它小于启明医疗但是依旧香饽饽,洋大人摩根斯坦利坐镇。这只股抄高瓴资本的作业就行了,持股比例要占比9.33%。all in或者上乙组就选这个可以了。顺便提一下高瓴资本之前也重仓了格力电器,A股也可以照抄作业。但是格力不能急,多年储蓄不如买格力。

开拓药业-B 5.11--5.14

虽然这家公司照顾着男同胞们的前列腺和地中海,但是业内朋友告知不太行,诺诚和康方是投资人有钱投不进去,开拓是现在还在找投资人,快交卷了临阵枪都没磨好,股东里也没有外资。保荐人是华泰独家,中资投行其实没什么医疗专家,选项目也随意一些。反正11号才来,不急,说不定要放弃。 查看全部

之前介绍了transferwise和全球付曲线救国的办法,有些新的消息上来补充一下。

1、transferwise激活

现在的transferwise首次激活美国银行卡信息需要充值20美金,才能显示完整的美国银行卡账号。目前可以考虑国内购汇然后走国际电汇。或者开通一个全球付美金账号充值后,汇款过去transferwise激活。

另外注意,激活transferwise美金账户时,只能用护照照片验证,身份证是不会通过的。

2、全球付美金账户

一个人可以开通一个全球付港币账户和一个美金账户,如果要用到velo卡或者激活transferwise,可以考虑开通一个美金账户。

3、全球付+transferwise充值velo卡

全球付美金账户里有钱,然后转美金到你的transferwise账户,然后transferwise账户再转账到velo卡。有人实测如果是小金额这种方式便宜,如果是大金额的话,国内卡直接国际电汇到velo卡更实惠一些。

4、注意只进不出问题

不管是国内大陆卡,全球付,还是transferwise入金,都存在大概率出金失败的问题。所以,你要控制入金的金额,免得急钱用又拿不出,就麻烦了。另外,这三种办法只能说是解决燃眉之急,迟早还是得办一张香港卡或者美国卡。

5、transferwise入金实测

有群友实测成功入金友信,富途,玖富,华盛,尊嘉,有鱼,方德,长桥,艾德。实测友信出金transferwise成功。但也有人反馈transferwise入金尊嘉时不给进账。毕竟券商的要求和说法时常在变,大家试试东方不亮西方亮吧。

-----------------------------------------------------------

新股申购:

新加坡美食控股 8496.HK

虽然是创业板风险还是太高了,业绩不行,preIPO又没有禁售期,新加坡小股历来涨跌不可控加上疫情阴霾之下,保荐人英高财务2年多没保荐过了不知道怎样。5月不缺好股票,放弃了。

即将招股:

建业新生活 5.4--5.8

公司不错的,但打新主要看重的是首日。关键是看估值到时给得多高,还有就是法国巴黎历史保荐业绩基本上是60分万岁,不思进取,首日未必亮眼。

新京报快讯(记者 王海亮)4月28日晚,据港交所披露,河南建业集团旗下物业管理公司建业新生活有限公司(简称“建业新生活”)已通过港交所上市聆讯。

建业新生活于2019年11月递交赴港上市的IPO招股书。4月27日,已有媒体报道称,建业新生活将于近日通过聆讯,由法国巴黎银行担任其独家保荐人,计划集资3亿美元。

聆讯文件显示,截至2019年末,建业新生活的物业管理及增值服务覆盖河南省18个地级市(以及104个县级市中的81个县级市)及海南省海口市,服务312项物业中逾100万名业主及住户。物业组合类型包括住宅物业、商场、文化旅游综合体、商业用公寓、办公楼、学校及政府机关物业。

建业新生活的业绩数据显示,2017年、2018年、2019年,建业新生活分别实现收入4.61亿元、6.94亿元、17.54亿元;毛利率分别为22.9%、23.2%、32.8%;在管建筑面积分别为2036.1万平方米、2568.8万平方米、5698.3万平方米。

建业新生活称,多年来,其业务范围从物业管理及增值服务,扩展至生活服务、商业资产管理及咨询服务。

此外,今年以来,建业新生活管理的物业增加了6处住宅物业;在管总建筑面积增加约230万平方米至5930万平方米。

沛嘉医疗-B 5.5--5.8

做心脏瓣膜器材和神经介入器械的,它小于启明医疗但是依旧香饽饽,洋大人摩根斯坦利坐镇。这只股抄高瓴资本的作业就行了,持股比例要占比9.33%。all in或者上乙组就选这个可以了。顺便提一下高瓴资本之前也重仓了格力电器,A股也可以照抄作业。但是格力不能急,多年储蓄不如买格力。

开拓药业-B 5.11--5.14

虽然这家公司照顾着男同胞们的前列腺和地中海,但是业内朋友告知不太行,诺诚和康方是投资人有钱投不进去,开拓是现在还在找投资人,快交卷了临阵枪都没磨好,股东里也没有外资。保荐人是华泰独家,中资投行其实没什么医疗专家,选项目也随意一些。反正11号才来,不急,说不定要放弃。

1、transferwise激活

现在的transferwise首次激活美国银行卡信息需要充值20美金,才能显示完整的美国银行卡账号。目前可以考虑国内购汇然后走国际电汇。或者开通一个全球付美金账号充值后,汇款过去transferwise激活。

另外注意,激活transferwise美金账户时,只能用护照照片验证,身份证是不会通过的。

2、全球付美金账户

一个人可以开通一个全球付港币账户和一个美金账户,如果要用到velo卡或者激活transferwise,可以考虑开通一个美金账户。

3、全球付+transferwise充值velo卡

全球付美金账户里有钱,然后转美金到你的transferwise账户,然后transferwise账户再转账到velo卡。有人实测如果是小金额这种方式便宜,如果是大金额的话,国内卡直接国际电汇到velo卡更实惠一些。

4、注意只进不出问题

不管是国内大陆卡,全球付,还是transferwise入金,都存在大概率出金失败的问题。所以,你要控制入金的金额,免得急钱用又拿不出,就麻烦了。另外,这三种办法只能说是解决燃眉之急,迟早还是得办一张香港卡或者美国卡。

5、transferwise入金实测

有群友实测成功入金友信,富途,玖富,华盛,尊嘉,有鱼,方德,长桥,艾德。实测友信出金transferwise成功。但也有人反馈transferwise入金尊嘉时不给进账。毕竟券商的要求和说法时常在变,大家试试东方不亮西方亮吧。

-----------------------------------------------------------

新股申购:

新加坡美食控股 8496.HK

虽然是创业板风险还是太高了,业绩不行,preIPO又没有禁售期,新加坡小股历来涨跌不可控加上疫情阴霾之下,保荐人英高财务2年多没保荐过了不知道怎样。5月不缺好股票,放弃了。

即将招股:

建业新生活 5.4--5.8

公司不错的,但打新主要看重的是首日。关键是看估值到时给得多高,还有就是法国巴黎历史保荐业绩基本上是60分万岁,不思进取,首日未必亮眼。

新京报快讯(记者 王海亮)4月28日晚,据港交所披露,河南建业集团旗下物业管理公司建业新生活有限公司(简称“建业新生活”)已通过港交所上市聆讯。

建业新生活于2019年11月递交赴港上市的IPO招股书。4月27日,已有媒体报道称,建业新生活将于近日通过聆讯,由法国巴黎银行担任其独家保荐人,计划集资3亿美元。

聆讯文件显示,截至2019年末,建业新生活的物业管理及增值服务覆盖河南省18个地级市(以及104个县级市中的81个县级市)及海南省海口市,服务312项物业中逾100万名业主及住户。物业组合类型包括住宅物业、商场、文化旅游综合体、商业用公寓、办公楼、学校及政府机关物业。

建业新生活的业绩数据显示,2017年、2018年、2019年,建业新生活分别实现收入4.61亿元、6.94亿元、17.54亿元;毛利率分别为22.9%、23.2%、32.8%;在管建筑面积分别为2036.1万平方米、2568.8万平方米、5698.3万平方米。

建业新生活称,多年来,其业务范围从物业管理及增值服务,扩展至生活服务、商业资产管理及咨询服务。

此外,今年以来,建业新生活管理的物业增加了6处住宅物业;在管总建筑面积增加约230万平方米至5930万平方米。

沛嘉医疗-B 5.5--5.8

做心脏瓣膜器材和神经介入器械的,它小于启明医疗但是依旧香饽饽,洋大人摩根斯坦利坐镇。这只股抄高瓴资本的作业就行了,持股比例要占比9.33%。all in或者上乙组就选这个可以了。顺便提一下高瓴资本之前也重仓了格力电器,A股也可以照抄作业。但是格力不能急,多年储蓄不如买格力。

开拓药业-B 5.11--5.14

虽然这家公司照顾着男同胞们的前列腺和地中海,但是业内朋友告知不太行,诺诚和康方是投资人有钱投不进去,开拓是现在还在找投资人,快交卷了临阵枪都没磨好,股东里也没有外资。保荐人是华泰独家,中资投行其实没什么医疗专家,选项目也随意一些。反正11号才来,不急,说不定要放弃。

香港银行卡,我想和你谈谈

hknewstock 发表了文章 • 2020-08-20 08:52

投资者做境外投资,拥有一张境外银行卡是很有必要的。香港毗邻大陆,有地理优势,且门槛不算太高,因此办理一张香港银行卡是最为简便的办法。此外,办理新加坡银行卡、美国银行卡是Plan B。

为什么要办一张香港银行卡?

国内资产离岸,国外赚的钱进来需要载体,境外银行卡就是很好的载体。

1)港股打新啊

--咳咳,这个都知道。

2)配置香港保险

--多说一句,你钱多的话就去买香港保险,钱少的话就别折腾了在国内买(时间、地理成本、资产规模)

3)告别每年5W美元外汇管制

--出去了就自由了

4)配置外币资产

--港币放弃了货币独立性,汇率追随美元,投资港币就是投资美元。还可以配置英镑,日元等。

5)获得更高的存款利率

--国内的存款利率是比较低的,这个大家都知道。

6)读书、留学,境外shopping

7)股票、基金、债券等金融投资

8)境外房产投资

等等,不一而足。

如何办理?

目前在大陆办理越来越难了。但办法总比困难多。

1)国内一二线大城市,通过一定数量的定期存款或者购买理财,还是可以办的。

2)万能的淘宝,亲测了下。成本在2K到5K不等。个别新加坡银行还支持远程视频开户,无需出门。

3)亲赴香港。

香港卡为什么这么难办?

1)外汇管制、反洗钱

2)香港银行喜欢大户,不喜欢穷人。因此有些银行设置了较高的账户管理费,就是为了甩掉许多不放钱或者放很少钱在账户里的人。

3)开户流程复杂繁琐。在大陆开香港卡,可能十分钟之内就搞掂了。但是在香港柜台开立,超过40分钟很正常。

4)香港金融管理局管控加强

等等诸多因素都导致了香港银行卡不好办。

需要准备什么材料?

一般需要以下几项材料。最好全部准备妥当,免得资料不齐全或者错误,白走一趟。

1)身份证

2)港澳通行证

3)过关小票

4)住址证明--最好准备信用卡邮寄账单,虽理论上说水电煤邮寄账单也可以,但有些银行不认(亲测工银亚洲部分分行不认),有些不需要(招商永隆银行不需要)。总之最好使用信用卡邮寄账单。

5)1W港币现金,用于激活账户

如何避免开户失败?

1)上面提到的材料准备妥当

2)提前电话预约好你要去的分行,核对需要的资料,乘坐的交通工具、路线等等

--BTW,从深圳湾口岸坐B3X去到屯门市中心,下来就有很多银行了。如果是从福田口岸过去,坐地铁到上水站下来也有很多银行。香港西九龙站下来也有银行,但那些银行有些是所谓的理财中心,不是纯粹的分行,不一定给办理(但如果你在他那里买点理财或者基金之类的,方便之门一般会打开)。咱们普通老(穷)百(屌)姓还是预约普通分行好了。

其他口岸我就不了解了。自行度娘。

3)建议预约2到3家不同银行,东方不亮了,西方也得准备盏灯对吧

4)建议不要在周六去办。香港的银行周六是9点到13点营业而已,周日不上班。建议工作日去,时间会充裕一些。

香港这么乱,我还敢去吗?

笔者在11月和12月分别去了香港,没有任何问题,不过游客比以前少多了。第一他们师出无名,第二他们是拿钱办事,第三,我们看到了境外消息,往往会不自然局部放大。以色事人者,都会色衰而爱驰,更何况是拿钱办事的一盘散沙?

我该办哪个银行?

这要看你的目的是什么。如果你距离很远,不方便,就找国内能办的途径尽快办,摩擦成本先少考虑。日后有机会再办一个称心的。如果你在珠三角或者可以亲赴,那就挑名气大的,且转账和管理费用比较低的。

由于虚拟银行的冲击,从汇丰到中银香港到工银亚洲,这些银行都免账户管理费了。

笔者根据自己的使用和经验,给些建议仅供参考:

1)综合考虑,工银亚洲是首选。理由是大部分券商都有工银亚洲账户,同行转账不用钱。工银亚洲支持FPS,入金迅速。另外账户管理费也免了(以前是不满1w每月15HKD)。还有就是境内工行通过手机APP--“工银速汇”汇款到工银亚洲账户只收60HKD落地费,非常良心。另外境内通过工银亚洲香港卡在工行ATM取现不收手续费。

缺点也是有的,需要用到密码器。哪天电池没电了是个问题。APP不说非常难用吧,但是反应也有点慢。另外有多个子账号(对应不同币种),绕得有点晕。

目前大陆应该不能通过见证开户办理工银亚洲了,得去香港办。

2)次选是招行香港一卡通。理由是支持多家券商的银证转账,常见的有富途、华盛通、有鱼。而且内地卡和香港卡共用一个UKey,非常方便。有APP,但是APP比较简陋,最好还是通过电脑版来转账。注意只有windows版本,Mac用户不支持。

缺点也比较明显,就是贵。境内招行汇款过去要收电报费和手续费(金葵花免手续费),没有FPS。如果券商没有招行户头,每次跨行转账要50HKD手续费。收管理费,不满5K每月收100HKD;5K到10W每月收10HKD;满10W以上免管理费。

综合起来,如果是精打细算或者蚂蚁搬家的小伙伴,不要用招行一卡通。如果是土豪,就用它,花点钱买便利,绝对值得。

4)还有就是民生香港和招商永隆银行也不错。民生香港有银证转账,支持的券商多,但是没有实体卡,且有账户管理费。招商永隆银行在香港办理的门槛是十分低的,开户很容易。但是也有账户管理费,且需要用到密码器。

5)另外提一下恒生银行和汇丰银行,恒生有账户管理费,汇丰没有。但这两个银行的APP都不那么国内化,我们用起来不那么方便顺手。所以一般建议开中资背景的。

我应该办一张还是两张香港银行卡?

一张就够了。

美国银行卡如何?

目前能在国内直接见证开户的只有华美银行。但是账户管理费高。而且如果只是为了投资港股,用华美银行入金就是境外银行转香港本地银行,转账的费用会更高。因此,如果只是做港股打新,不建议办理美国银行卡。

我的钱怎么汇到香港卡?

在大陆对应的银行卡里购汇,记得是现汇不是现钞(不然钞转汇又要手续费),肯定是出于旅游目的的嘛,然后汇款到境外对应的香港卡里。

我的钱怎么回来?

1、香港卡境内ATM取现

2、去香港买买买,海淘买买买

3、从境外汇款回到国内银行卡,然后结汇,向银行卖出港币得到人民币

4、找亲戚朋友兑换,各取所需

5、在香港兑换店兑换成软妹币(点数美丽,甚至好过银行),直接叫他们打到你国内的银行卡账户

6、人肉带点回来(注意过关额度管制)

等等,花样太多了。

谈完了,祝大家投资顺利。 查看全部

为什么要办一张香港银行卡?

国内资产离岸,国外赚的钱进来需要载体,境外银行卡就是很好的载体。

1)港股打新啊

--咳咳,这个都知道。

2)配置香港保险

--多说一句,你钱多的话就去买香港保险,钱少的话就别折腾了在国内买(时间、地理成本、资产规模)

3)告别每年5W美元外汇管制

--出去了就自由了

4)配置外币资产

--港币放弃了货币独立性,汇率追随美元,投资港币就是投资美元。还可以配置英镑,日元等。

5)获得更高的存款利率

--国内的存款利率是比较低的,这个大家都知道。

6)读书、留学,境外shopping

7)股票、基金、债券等金融投资

8)境外房产投资

等等,不一而足。

如何办理?

目前在大陆办理越来越难了。但办法总比困难多。

1)国内一二线大城市,通过一定数量的定期存款或者购买理财,还是可以办的。

2)万能的淘宝,亲测了下。成本在2K到5K不等。个别新加坡银行还支持远程视频开户,无需出门。

3)亲赴香港。

香港卡为什么这么难办?

1)外汇管制、反洗钱

2)香港银行喜欢大户,不喜欢穷人。因此有些银行设置了较高的账户管理费,就是为了甩掉许多不放钱或者放很少钱在账户里的人。

3)开户流程复杂繁琐。在大陆开香港卡,可能十分钟之内就搞掂了。但是在香港柜台开立,超过40分钟很正常。

4)香港金融管理局管控加强

等等诸多因素都导致了香港银行卡不好办。

需要准备什么材料?

一般需要以下几项材料。最好全部准备妥当,免得资料不齐全或者错误,白走一趟。

1)身份证

2)港澳通行证

3)过关小票

4)住址证明--最好准备信用卡邮寄账单,虽理论上说水电煤邮寄账单也可以,但有些银行不认(亲测工银亚洲部分分行不认),有些不需要(招商永隆银行不需要)。总之最好使用信用卡邮寄账单。

5)1W港币现金,用于激活账户

如何避免开户失败?

1)上面提到的材料准备妥当

2)提前电话预约好你要去的分行,核对需要的资料,乘坐的交通工具、路线等等

--BTW,从深圳湾口岸坐B3X去到屯门市中心,下来就有很多银行了。如果是从福田口岸过去,坐地铁到上水站下来也有很多银行。香港西九龙站下来也有银行,但那些银行有些是所谓的理财中心,不是纯粹的分行,不一定给办理(但如果你在他那里买点理财或者基金之类的,方便之门一般会打开)。咱们普通老(穷)百(屌)姓还是预约普通分行好了。

其他口岸我就不了解了。自行度娘。

3)建议预约2到3家不同银行,东方不亮了,西方也得准备盏灯对吧

4)建议不要在周六去办。香港的银行周六是9点到13点营业而已,周日不上班。建议工作日去,时间会充裕一些。

香港这么乱,我还敢去吗?

笔者在11月和12月分别去了香港,没有任何问题,不过游客比以前少多了。第一他们师出无名,第二他们是拿钱办事,第三,我们看到了境外消息,往往会不自然局部放大。以色事人者,都会色衰而爱驰,更何况是拿钱办事的一盘散沙?

我该办哪个银行?

这要看你的目的是什么。如果你距离很远,不方便,就找国内能办的途径尽快办,摩擦成本先少考虑。日后有机会再办一个称心的。如果你在珠三角或者可以亲赴,那就挑名气大的,且转账和管理费用比较低的。

由于虚拟银行的冲击,从汇丰到中银香港到工银亚洲,这些银行都免账户管理费了。

笔者根据自己的使用和经验,给些建议仅供参考:

1)综合考虑,工银亚洲是首选。理由是大部分券商都有工银亚洲账户,同行转账不用钱。工银亚洲支持FPS,入金迅速。另外账户管理费也免了(以前是不满1w每月15HKD)。还有就是境内工行通过手机APP--“工银速汇”汇款到工银亚洲账户只收60HKD落地费,非常良心。另外境内通过工银亚洲香港卡在工行ATM取现不收手续费。

缺点也是有的,需要用到密码器。哪天电池没电了是个问题。APP不说非常难用吧,但是反应也有点慢。另外有多个子账号(对应不同币种),绕得有点晕。

目前大陆应该不能通过见证开户办理工银亚洲了,得去香港办。

2)次选是招行香港一卡通。理由是支持多家券商的银证转账,常见的有富途、华盛通、有鱼。而且内地卡和香港卡共用一个UKey,非常方便。有APP,但是APP比较简陋,最好还是通过电脑版来转账。注意只有windows版本,Mac用户不支持。

缺点也比较明显,就是贵。境内招行汇款过去要收电报费和手续费(金葵花免手续费),没有FPS。如果券商没有招行户头,每次跨行转账要50HKD手续费。收管理费,不满5K每月收100HKD;5K到10W每月收10HKD;满10W以上免管理费。

综合起来,如果是精打细算或者蚂蚁搬家的小伙伴,不要用招行一卡通。如果是土豪,就用它,花点钱买便利,绝对值得。

4)还有就是民生香港和招商永隆银行也不错。民生香港有银证转账,支持的券商多,但是没有实体卡,且有账户管理费。招商永隆银行在香港办理的门槛是十分低的,开户很容易。但是也有账户管理费,且需要用到密码器。

5)另外提一下恒生银行和汇丰银行,恒生有账户管理费,汇丰没有。但这两个银行的APP都不那么国内化,我们用起来不那么方便顺手。所以一般建议开中资背景的。

我应该办一张还是两张香港银行卡?

一张就够了。

美国银行卡如何?

目前能在国内直接见证开户的只有华美银行。但是账户管理费高。而且如果只是为了投资港股,用华美银行入金就是境外银行转香港本地银行,转账的费用会更高。因此,如果只是做港股打新,不建议办理美国银行卡。

我的钱怎么汇到香港卡?

在大陆对应的银行卡里购汇,记得是现汇不是现钞(不然钞转汇又要手续费),肯定是出于旅游目的的嘛,然后汇款到境外对应的香港卡里。

我的钱怎么回来?

1、香港卡境内ATM取现

2、去香港买买买,海淘买买买

3、从境外汇款回到国内银行卡,然后结汇,向银行卖出港币得到人民币

4、找亲戚朋友兑换,各取所需

5、在香港兑换店兑换成软妹币(点数美丽,甚至好过银行),直接叫他们打到你国内的银行卡账户

6、人肉带点回来(注意过关额度管制)

等等,花样太多了。

谈完了,祝大家投资顺利。 查看全部

投资者做境外投资,拥有一张境外银行卡是很有必要的。香港毗邻大陆,有地理优势,且门槛不算太高,因此办理一张香港银行卡是最为简便的办法。此外,办理新加坡银行卡、美国银行卡是Plan B。

为什么要办一张香港银行卡?

国内资产离岸,国外赚的钱进来需要载体,境外银行卡就是很好的载体。

1)港股打新啊

--咳咳,这个都知道。

2)配置香港保险

--多说一句,你钱多的话就去买香港保险,钱少的话就别折腾了在国内买(时间、地理成本、资产规模)

3)告别每年5W美元外汇管制

--出去了就自由了

4)配置外币资产

--港币放弃了货币独立性,汇率追随美元,投资港币就是投资美元。还可以配置英镑,日元等。

5)获得更高的存款利率

--国内的存款利率是比较低的,这个大家都知道。

6)读书、留学,境外shopping

7)股票、基金、债券等金融投资

8)境外房产投资

等等,不一而足。

如何办理?

目前在大陆办理越来越难了。但办法总比困难多。

1)国内一二线大城市,通过一定数量的定期存款或者购买理财,还是可以办的。

2)万能的淘宝,亲测了下。成本在2K到5K不等。个别新加坡银行还支持远程视频开户,无需出门。

3)亲赴香港。

香港卡为什么这么难办?

1)外汇管制、反洗钱

2)香港银行喜欢大户,不喜欢穷人。因此有些银行设置了较高的账户管理费,就是为了甩掉许多不放钱或者放很少钱在账户里的人。

3)开户流程复杂繁琐。在大陆开香港卡,可能十分钟之内就搞掂了。但是在香港柜台开立,超过40分钟很正常。

4)香港金融管理局管控加强

等等诸多因素都导致了香港银行卡不好办。

需要准备什么材料?

一般需要以下几项材料。最好全部准备妥当,免得资料不齐全或者错误,白走一趟。

1)身份证

2)港澳通行证

3)过关小票

4)住址证明--最好准备信用卡邮寄账单,虽理论上说水电煤邮寄账单也可以,但有些银行不认(亲测工银亚洲部分分行不认),有些不需要(招商永隆银行不需要)。总之最好使用信用卡邮寄账单。

5)1W港币现金,用于激活账户

如何避免开户失败?

1)上面提到的材料准备妥当

2)提前电话预约好你要去的分行,核对需要的资料,乘坐的交通工具、路线等等

--BTW,从深圳湾口岸坐B3X去到屯门市中心,下来就有很多银行了。如果是从福田口岸过去,坐地铁到上水站下来也有很多银行。香港西九龙站下来也有银行,但那些银行有些是所谓的理财中心,不是纯粹的分行,不一定给办理(但如果你在他那里买点理财或者基金之类的,方便之门一般会打开)。咱们普通老(穷)百(屌)姓还是预约普通分行好了。

其他口岸我就不了解了。自行度娘。

3)建议预约2到3家不同银行,东方不亮了,西方也得准备盏灯对吧

4)建议不要在周六去办。香港的银行周六是9点到13点营业而已,周日不上班。建议工作日去,时间会充裕一些。

香港这么乱,我还敢去吗?

笔者在11月和12月分别去了香港,没有任何问题,不过游客比以前少多了。第一他们师出无名,第二他们是拿钱办事,第三,我们看到了境外消息,往往会不自然局部放大。以色事人者,都会色衰而爱驰,更何况是拿钱办事的一盘散沙?

我该办哪个银行?

这要看你的目的是什么。如果你距离很远,不方便,就找国内能办的途径尽快办,摩擦成本先少考虑。日后有机会再办一个称心的。如果你在珠三角或者可以亲赴,那就挑名气大的,且转账和管理费用比较低的。

由于虚拟银行的冲击,从汇丰到中银香港到工银亚洲,这些银行都免账户管理费了。

笔者根据自己的使用和经验,给些建议仅供参考:

1)综合考虑,工银亚洲是首选。理由是大部分券商都有工银亚洲账户,同行转账不用钱。工银亚洲支持FPS,入金迅速。另外账户管理费也免了(以前是不满1w每月15HKD)。还有就是境内工行通过手机APP--“工银速汇”汇款到工银亚洲账户只收60HKD落地费,非常良心。另外境内通过工银亚洲香港卡在工行ATM取现不收手续费。

缺点也是有的,需要用到密码器。哪天电池没电了是个问题。APP不说非常难用吧,但是反应也有点慢。另外有多个子账号(对应不同币种),绕得有点晕。

目前大陆应该不能通过见证开户办理工银亚洲了,得去香港办。

2)次选是招行香港一卡通。理由是支持多家券商的银证转账,常见的有富途、华盛通、有鱼。而且内地卡和香港卡共用一个UKey,非常方便。有APP,但是APP比较简陋,最好还是通过电脑版来转账。注意只有windows版本,Mac用户不支持。

缺点也比较明显,就是贵。境内招行汇款过去要收电报费和手续费(金葵花免手续费),没有FPS。如果券商没有招行户头,每次跨行转账要50HKD手续费。收管理费,不满5K每月收100HKD;5K到10W每月收10HKD;满10W以上免管理费。

综合起来,如果是精打细算或者蚂蚁搬家的小伙伴,不要用招行一卡通。如果是土豪,就用它,花点钱买便利,绝对值得。

4)还有就是民生香港和招商永隆银行也不错。民生香港有银证转账,支持的券商多,但是没有实体卡,且有账户管理费。招商永隆银行在香港办理的门槛是十分低的,开户很容易。但是也有账户管理费,且需要用到密码器。

5)另外提一下恒生银行和汇丰银行,恒生有账户管理费,汇丰没有。但这两个银行的APP都不那么国内化,我们用起来不那么方便顺手。所以一般建议开中资背景的。

我应该办一张还是两张香港银行卡?

一张就够了。

美国银行卡如何?

目前能在国内直接见证开户的只有华美银行。但是账户管理费高。而且如果只是为了投资港股,用华美银行入金就是境外银行转香港本地银行,转账的费用会更高。因此,如果只是做港股打新,不建议办理美国银行卡。

我的钱怎么汇到香港卡?

在大陆对应的银行卡里购汇,记得是现汇不是现钞(不然钞转汇又要手续费),肯定是出于旅游目的的嘛,然后汇款到境外对应的香港卡里。

我的钱怎么回来?

1、香港卡境内ATM取现

2、去香港买买买,海淘买买买

3、从境外汇款回到国内银行卡,然后结汇,向银行卖出港币得到人民币

4、找亲戚朋友兑换,各取所需

5、在香港兑换店兑换成软妹币(点数美丽,甚至好过银行),直接叫他们打到你国内的银行卡账户

6、人肉带点回来(注意过关额度管制)

等等,花样太多了。

谈完了,祝大家投资顺利。

为什么要办一张香港银行卡?

国内资产离岸,国外赚的钱进来需要载体,境外银行卡就是很好的载体。

1)港股打新啊

--咳咳,这个都知道。

2)配置香港保险

--多说一句,你钱多的话就去买香港保险,钱少的话就别折腾了在国内买(时间、地理成本、资产规模)

3)告别每年5W美元外汇管制

--出去了就自由了

4)配置外币资产

--港币放弃了货币独立性,汇率追随美元,投资港币就是投资美元。还可以配置英镑,日元等。

5)获得更高的存款利率

--国内的存款利率是比较低的,这个大家都知道。

6)读书、留学,境外shopping

7)股票、基金、债券等金融投资

8)境外房产投资

等等,不一而足。

如何办理?

目前在大陆办理越来越难了。但办法总比困难多。

1)国内一二线大城市,通过一定数量的定期存款或者购买理财,还是可以办的。

2)万能的淘宝,亲测了下。成本在2K到5K不等。个别新加坡银行还支持远程视频开户,无需出门。

3)亲赴香港。

香港卡为什么这么难办?

1)外汇管制、反洗钱

2)香港银行喜欢大户,不喜欢穷人。因此有些银行设置了较高的账户管理费,就是为了甩掉许多不放钱或者放很少钱在账户里的人。

3)开户流程复杂繁琐。在大陆开香港卡,可能十分钟之内就搞掂了。但是在香港柜台开立,超过40分钟很正常。

4)香港金融管理局管控加强

等等诸多因素都导致了香港银行卡不好办。

需要准备什么材料?

一般需要以下几项材料。最好全部准备妥当,免得资料不齐全或者错误,白走一趟。

1)身份证

2)港澳通行证

3)过关小票

4)住址证明--最好准备信用卡邮寄账单,虽理论上说水电煤邮寄账单也可以,但有些银行不认(亲测工银亚洲部分分行不认),有些不需要(招商永隆银行不需要)。总之最好使用信用卡邮寄账单。

5)1W港币现金,用于激活账户

如何避免开户失败?

1)上面提到的材料准备妥当

2)提前电话预约好你要去的分行,核对需要的资料,乘坐的交通工具、路线等等

--BTW,从深圳湾口岸坐B3X去到屯门市中心,下来就有很多银行了。如果是从福田口岸过去,坐地铁到上水站下来也有很多银行。香港西九龙站下来也有银行,但那些银行有些是所谓的理财中心,不是纯粹的分行,不一定给办理(但如果你在他那里买点理财或者基金之类的,方便之门一般会打开)。咱们普通老(穷)百(屌)姓还是预约普通分行好了。

其他口岸我就不了解了。自行度娘。

3)建议预约2到3家不同银行,东方不亮了,西方也得准备盏灯对吧

4)建议不要在周六去办。香港的银行周六是9点到13点营业而已,周日不上班。建议工作日去,时间会充裕一些。

香港这么乱,我还敢去吗?

笔者在11月和12月分别去了香港,没有任何问题,不过游客比以前少多了。第一他们师出无名,第二他们是拿钱办事,第三,我们看到了境外消息,往往会不自然局部放大。以色事人者,都会色衰而爱驰,更何况是拿钱办事的一盘散沙?

我该办哪个银行?

这要看你的目的是什么。如果你距离很远,不方便,就找国内能办的途径尽快办,摩擦成本先少考虑。日后有机会再办一个称心的。如果你在珠三角或者可以亲赴,那就挑名气大的,且转账和管理费用比较低的。

由于虚拟银行的冲击,从汇丰到中银香港到工银亚洲,这些银行都免账户管理费了。

笔者根据自己的使用和经验,给些建议仅供参考:

1)综合考虑,工银亚洲是首选。理由是大部分券商都有工银亚洲账户,同行转账不用钱。工银亚洲支持FPS,入金迅速。另外账户管理费也免了(以前是不满1w每月15HKD)。还有就是境内工行通过手机APP--“工银速汇”汇款到工银亚洲账户只收60HKD落地费,非常良心。另外境内通过工银亚洲香港卡在工行ATM取现不收手续费。

缺点也是有的,需要用到密码器。哪天电池没电了是个问题。APP不说非常难用吧,但是反应也有点慢。另外有多个子账号(对应不同币种),绕得有点晕。

目前大陆应该不能通过见证开户办理工银亚洲了,得去香港办。

2)次选是招行香港一卡通。理由是支持多家券商的银证转账,常见的有富途、华盛通、有鱼。而且内地卡和香港卡共用一个UKey,非常方便。有APP,但是APP比较简陋,最好还是通过电脑版来转账。注意只有windows版本,Mac用户不支持。

缺点也比较明显,就是贵。境内招行汇款过去要收电报费和手续费(金葵花免手续费),没有FPS。如果券商没有招行户头,每次跨行转账要50HKD手续费。收管理费,不满5K每月收100HKD;5K到10W每月收10HKD;满10W以上免管理费。

综合起来,如果是精打细算或者蚂蚁搬家的小伙伴,不要用招行一卡通。如果是土豪,就用它,花点钱买便利,绝对值得。

4)还有就是民生香港和招商永隆银行也不错。民生香港有银证转账,支持的券商多,但是没有实体卡,且有账户管理费。招商永隆银行在香港办理的门槛是十分低的,开户很容易。但是也有账户管理费,且需要用到密码器。

5)另外提一下恒生银行和汇丰银行,恒生有账户管理费,汇丰没有。但这两个银行的APP都不那么国内化,我们用起来不那么方便顺手。所以一般建议开中资背景的。

我应该办一张还是两张香港银行卡?

一张就够了。

美国银行卡如何?

目前能在国内直接见证开户的只有华美银行。但是账户管理费高。而且如果只是为了投资港股,用华美银行入金就是境外银行转香港本地银行,转账的费用会更高。因此,如果只是做港股打新,不建议办理美国银行卡。

我的钱怎么汇到香港卡?

在大陆对应的银行卡里购汇,记得是现汇不是现钞(不然钞转汇又要手续费),肯定是出于旅游目的的嘛,然后汇款到境外对应的香港卡里。

我的钱怎么回来?

1、香港卡境内ATM取现

2、去香港买买买,海淘买买买

3、从境外汇款回到国内银行卡,然后结汇,向银行卖出港币得到人民币

4、找亲戚朋友兑换,各取所需

5、在香港兑换店兑换成软妹币(点数美丽,甚至好过银行),直接叫他们打到你国内的银行卡账户

6、人肉带点回来(注意过关额度管制)

等等,花样太多了。

谈完了,祝大家投资顺利。

永隆银行卡和华美银行卡--门槛最低的两张境外卡

hknewstock 发表了文章 • 2020-08-20 09:07

香港招商永隆银行

有人说它是香港排名最靠后的银行,但它却是对大陆开卡最友好的银行。永隆是被招商银行收购了,所以你会看到它的logo有招商的影子。

1办理门槛

前提:必须亲自赴港办理

1、身份证

2、港澳通行证

3、1万港币

身份证、港澳通行证肯定得有效期内的,港币可以在内地兑换好带过去或者去那边再换。

2办理流程

1、在永隆银行官网或者“招商永隆一点通”APP预约。

注意以下几点:

1)提前几天预约

2)选好你要开户的分行

3)其余信息正确填写后提交

4)预约成功后,会收到短信通知

5)在预约办理日的前一个工作日,会有工作人员会打电话和你确认

2、亲赴香港分行办理

3、存入1W港币激活

4、在柜员机上修改初始交易密码

至此办理完成。卡和密码器长这样:

3管理费用

过去3个月内账户日均资产大于等于1万元,不收管理费。否则每月收取100港币管理费用。

技能Get:

在永隆银行里开通证券功能,如果有股票持仓,可以免除银行卡账户管理费。但是这个证券账户每年要收120港币券商管理费。120对比1200的费用,已经非常厚道了。你只要开通它的证券账户(佣金千1.8,无低消),买个便宜的垃圾股放那里就可以了。

注意:开通证券账户过程中要上传住址证明。

再特别提醒一下,现在的香港银行开户的住址证明大部分银行只认信用卡账单。水电煤那些不一定管用。

4优点

1、办理门槛极低,无需住址证明,去了基本30分钟内就能拿到卡,也不用买什么理财。

2、有FPS。但是FPS在APP端一次最多只能转1W。多于则需要在网页操作。

5缺点

1、官网反应慢

2、需要密码器

美国华美(velo)银行

如果说你连香港也去不了,但又想办一张境外卡,那么你得看看这张华美银行卡了。虽然账户管理费和资金出入的成本都比较高,但是可以在内地直接APP申请开通啊,自己动手,丰衣足食。舍不得孩子套不住狼,办不了香港卡可以考虑它,不要害怕丢了芝麻而错失了西瓜。

1办理门槛

1、身份证

2、无其他要求

2办理步骤

1、APP直接申请,APPStore搜索“Velo”就看到了(不要搜索“华美银行”)。

最新消息:安卓客户端也可以用来申请了!

2、选择申请checking账户,非美国居民开户,其余该填啥就填啥,一路直到提交。

美国的银行卡一般有两个账户:

checking:主要用于付款、汇款等支付,利息低一点。

saving:储蓄账户,利息高一点,取款就不如checking方便。

反正我们只能选前者,无所谓。

3)等邮件,在网页手动激活(只能在网页激活,APP不能激活)。

至此,开户成功。

要不要申请实体卡?

新开户是没有实体银行卡的,如果需要,可以在APP申请,美国本土免费配送。但是其他地方邮寄需要支付20美元费用。要不要申请寄卡,看个人需要。卡长这样:

3费用

1、账户管理费:

1)月平均资产不足2500美元,每个月收取10美金的管理费。多于则免收。

2)账户90日内无余额则账户自动关闭(可以重新申请办卡)。

2500美元管理费门槛看上去很高,但在美国银行里应该再也找不到这么低要求的了。

2、汇款手续费:

1)电汇存款至Velo卡10美元/次

2)美国境内电汇出金30美元/次

3)国际电汇出金40美元/次

Velo卡电汇到香港和大陆属于国际汇款。

为什么电汇存款要收10美元/次?

在美国可以通过ACH(Automated Clearing House)免费转账,它是美国金融机构间的电子清算系统,本国金融机构基本都支持,但美国境外不支持,所以其他非ACH电汇Velo会收取10美金手续费。

3、入金券商费用:

老虎、雪盈、微牛等可以ach入账,免费。

Velo转富途EWB账户,免费(先收后返,因为有合作关系)。

Velo入金其余非ach券商非富途,收费都是40美元+20美元跨行转账费。

注意:

要先往Velo卡存钱后才能绑定ach,因为ach绑定需要先转两笔小钱到目标账户再返回进行预授权,没钱会很麻烦。

4、出金券商费用:

参照上面入金费用。

5、大陆电汇Velo:

具体的费用为:

1)内地银行手续费(一般按金额比例收,比如千1,有的有低消有的没有,低消一般是50到100不等)

2)中转行手续费(0到30美金不等)

3)Velo入账费(10美元)

这些费用都绕得让人头疼,但既然下定决心要用,就无需纠结太多。

4优点

1、足不出户办理

2、ACH无缝连接。如果是专职炒美股的,用它搭配上美国本土券商,完美。

5缺点

1、出入金成本高 查看全部

有人说它是香港排名最靠后的银行,但它却是对大陆开卡最友好的银行。永隆是被招商银行收购了,所以你会看到它的logo有招商的影子。

1办理门槛

前提:必须亲自赴港办理

1、身份证

2、港澳通行证

3、1万港币

身份证、港澳通行证肯定得有效期内的,港币可以在内地兑换好带过去或者去那边再换。

2办理流程

1、在永隆银行官网或者“招商永隆一点通”APP预约。

注意以下几点:

1)提前几天预约

2)选好你要开户的分行

3)其余信息正确填写后提交

4)预约成功后,会收到短信通知

5)在预约办理日的前一个工作日,会有工作人员会打电话和你确认

2、亲赴香港分行办理

3、存入1W港币激活

4、在柜员机上修改初始交易密码

至此办理完成。卡和密码器长这样:

3管理费用

过去3个月内账户日均资产大于等于1万元,不收管理费。否则每月收取100港币管理费用。

技能Get:

在永隆银行里开通证券功能,如果有股票持仓,可以免除银行卡账户管理费。但是这个证券账户每年要收120港币券商管理费。120对比1200的费用,已经非常厚道了。你只要开通它的证券账户(佣金千1.8,无低消),买个便宜的垃圾股放那里就可以了。

注意:开通证券账户过程中要上传住址证明。

再特别提醒一下,现在的香港银行开户的住址证明大部分银行只认信用卡账单。水电煤那些不一定管用。

4优点

1、办理门槛极低,无需住址证明,去了基本30分钟内就能拿到卡,也不用买什么理财。

2、有FPS。但是FPS在APP端一次最多只能转1W。多于则需要在网页操作。

5缺点

1、官网反应慢

2、需要密码器

美国华美(velo)银行

如果说你连香港也去不了,但又想办一张境外卡,那么你得看看这张华美银行卡了。虽然账户管理费和资金出入的成本都比较高,但是可以在内地直接APP申请开通啊,自己动手,丰衣足食。舍不得孩子套不住狼,办不了香港卡可以考虑它,不要害怕丢了芝麻而错失了西瓜。

1办理门槛

1、身份证

2、无其他要求

2办理步骤

1、APP直接申请,APPStore搜索“Velo”就看到了(不要搜索“华美银行”)。

最新消息:安卓客户端也可以用来申请了!

2、选择申请checking账户,非美国居民开户,其余该填啥就填啥,一路直到提交。

美国的银行卡一般有两个账户:

checking:主要用于付款、汇款等支付,利息低一点。

saving:储蓄账户,利息高一点,取款就不如checking方便。

反正我们只能选前者,无所谓。

3)等邮件,在网页手动激活(只能在网页激活,APP不能激活)。

至此,开户成功。

要不要申请实体卡?

新开户是没有实体银行卡的,如果需要,可以在APP申请,美国本土免费配送。但是其他地方邮寄需要支付20美元费用。要不要申请寄卡,看个人需要。卡长这样:

3费用

1、账户管理费:

1)月平均资产不足2500美元,每个月收取10美金的管理费。多于则免收。

2)账户90日内无余额则账户自动关闭(可以重新申请办卡)。

2500美元管理费门槛看上去很高,但在美国银行里应该再也找不到这么低要求的了。

2、汇款手续费:

1)电汇存款至Velo卡10美元/次

2)美国境内电汇出金30美元/次

3)国际电汇出金40美元/次

Velo卡电汇到香港和大陆属于国际汇款。

为什么电汇存款要收10美元/次?

在美国可以通过ACH(Automated Clearing House)免费转账,它是美国金融机构间的电子清算系统,本国金融机构基本都支持,但美国境外不支持,所以其他非ACH电汇Velo会收取10美金手续费。

3、入金券商费用:

老虎、雪盈、微牛等可以ach入账,免费。

Velo转富途EWB账户,免费(先收后返,因为有合作关系)。

Velo入金其余非ach券商非富途,收费都是40美元+20美元跨行转账费。

注意:

要先往Velo卡存钱后才能绑定ach,因为ach绑定需要先转两笔小钱到目标账户再返回进行预授权,没钱会很麻烦。

4、出金券商费用:

参照上面入金费用。

5、大陆电汇Velo:

具体的费用为:

1)内地银行手续费(一般按金额比例收,比如千1,有的有低消有的没有,低消一般是50到100不等)

2)中转行手续费(0到30美金不等)

3)Velo入账费(10美元)

这些费用都绕得让人头疼,但既然下定决心要用,就无需纠结太多。

4优点

1、足不出户办理

2、ACH无缝连接。如果是专职炒美股的,用它搭配上美国本土券商,完美。

5缺点

1、出入金成本高 查看全部

香港招商永隆银行

有人说它是香港排名最靠后的银行,但它却是对大陆开卡最友好的银行。永隆是被招商银行收购了,所以你会看到它的logo有招商的影子。

1办理门槛

前提:必须亲自赴港办理

1、身份证

2、港澳通行证

3、1万港币

身份证、港澳通行证肯定得有效期内的,港币可以在内地兑换好带过去或者去那边再换。

2办理流程

1、在永隆银行官网或者“招商永隆一点通”APP预约。

注意以下几点:

1)提前几天预约

2)选好你要开户的分行

3)其余信息正确填写后提交

4)预约成功后,会收到短信通知

5)在预约办理日的前一个工作日,会有工作人员会打电话和你确认

2、亲赴香港分行办理

3、存入1W港币激活

4、在柜员机上修改初始交易密码

至此办理完成。卡和密码器长这样:

3管理费用

过去3个月内账户日均资产大于等于1万元,不收管理费。否则每月收取100港币管理费用。

技能Get:

在永隆银行里开通证券功能,如果有股票持仓,可以免除银行卡账户管理费。但是这个证券账户每年要收120港币券商管理费。120对比1200的费用,已经非常厚道了。你只要开通它的证券账户(佣金千1.8,无低消),买个便宜的垃圾股放那里就可以了。

注意:开通证券账户过程中要上传住址证明。

再特别提醒一下,现在的香港银行开户的住址证明大部分银行只认信用卡账单。水电煤那些不一定管用。

4优点

1、办理门槛极低,无需住址证明,去了基本30分钟内就能拿到卡,也不用买什么理财。

2、有FPS。但是FPS在APP端一次最多只能转1W。多于则需要在网页操作。

5缺点

1、官网反应慢

2、需要密码器

美国华美(velo)银行

如果说你连香港也去不了,但又想办一张境外卡,那么你得看看这张华美银行卡了。虽然账户管理费和资金出入的成本都比较高,但是可以在内地直接APP申请开通啊,自己动手,丰衣足食。舍不得孩子套不住狼,办不了香港卡可以考虑它,不要害怕丢了芝麻而错失了西瓜。

1办理门槛

1、身份证

2、无其他要求

2办理步骤

1、APP直接申请,APPStore搜索“Velo”就看到了(不要搜索“华美银行”)。

最新消息:安卓客户端也可以用来申请了!

2、选择申请checking账户,非美国居民开户,其余该填啥就填啥,一路直到提交。

美国的银行卡一般有两个账户:

checking:主要用于付款、汇款等支付,利息低一点。

saving:储蓄账户,利息高一点,取款就不如checking方便。

反正我们只能选前者,无所谓。

3)等邮件,在网页手动激活(只能在网页激活,APP不能激活)。

至此,开户成功。

要不要申请实体卡?

新开户是没有实体银行卡的,如果需要,可以在APP申请,美国本土免费配送。但是其他地方邮寄需要支付20美元费用。要不要申请寄卡,看个人需要。卡长这样:

3费用

1、账户管理费:

1)月平均资产不足2500美元,每个月收取10美金的管理费。多于则免收。

2)账户90日内无余额则账户自动关闭(可以重新申请办卡)。

2500美元管理费门槛看上去很高,但在美国银行里应该再也找不到这么低要求的了。

2、汇款手续费:

1)电汇存款至Velo卡10美元/次

2)美国境内电汇出金30美元/次

3)国际电汇出金40美元/次

Velo卡电汇到香港和大陆属于国际汇款。

为什么电汇存款要收10美元/次?

在美国可以通过ACH(Automated Clearing House)免费转账,它是美国金融机构间的电子清算系统,本国金融机构基本都支持,但美国境外不支持,所以其他非ACH电汇Velo会收取10美金手续费。

3、入金券商费用:

老虎、雪盈、微牛等可以ach入账,免费。

Velo转富途EWB账户,免费(先收后返,因为有合作关系)。

Velo入金其余非ach券商非富途,收费都是40美元+20美元跨行转账费。

注意:

要先往Velo卡存钱后才能绑定ach,因为ach绑定需要先转两笔小钱到目标账户再返回进行预授权,没钱会很麻烦。

4、出金券商费用:

参照上面入金费用。

5、大陆电汇Velo:

具体的费用为:

1)内地银行手续费(一般按金额比例收,比如千1,有的有低消有的没有,低消一般是50到100不等)

2)中转行手续费(0到30美金不等)

3)Velo入账费(10美元)

这些费用都绕得让人头疼,但既然下定决心要用,就无需纠结太多。

4优点

1、足不出户办理

2、ACH无缝连接。如果是专职炒美股的,用它搭配上美国本土券商,完美。

5缺点

1、出入金成本高

有人说它是香港排名最靠后的银行,但它却是对大陆开卡最友好的银行。永隆是被招商银行收购了,所以你会看到它的logo有招商的影子。

1办理门槛

前提:必须亲自赴港办理

1、身份证

2、港澳通行证

3、1万港币

身份证、港澳通行证肯定得有效期内的,港币可以在内地兑换好带过去或者去那边再换。

2办理流程

1、在永隆银行官网或者“招商永隆一点通”APP预约。

注意以下几点:

1)提前几天预约

2)选好你要开户的分行

3)其余信息正确填写后提交

4)预约成功后,会收到短信通知

5)在预约办理日的前一个工作日,会有工作人员会打电话和你确认

2、亲赴香港分行办理

3、存入1W港币激活

4、在柜员机上修改初始交易密码

至此办理完成。卡和密码器长这样:

3管理费用

过去3个月内账户日均资产大于等于1万元,不收管理费。否则每月收取100港币管理费用。

技能Get:

在永隆银行里开通证券功能,如果有股票持仓,可以免除银行卡账户管理费。但是这个证券账户每年要收120港币券商管理费。120对比1200的费用,已经非常厚道了。你只要开通它的证券账户(佣金千1.8,无低消),买个便宜的垃圾股放那里就可以了。

注意:开通证券账户过程中要上传住址证明。

再特别提醒一下,现在的香港银行开户的住址证明大部分银行只认信用卡账单。水电煤那些不一定管用。

4优点

1、办理门槛极低,无需住址证明,去了基本30分钟内就能拿到卡,也不用买什么理财。

2、有FPS。但是FPS在APP端一次最多只能转1W。多于则需要在网页操作。

5缺点

1、官网反应慢

2、需要密码器

美国华美(velo)银行

如果说你连香港也去不了,但又想办一张境外卡,那么你得看看这张华美银行卡了。虽然账户管理费和资金出入的成本都比较高,但是可以在内地直接APP申请开通啊,自己动手,丰衣足食。舍不得孩子套不住狼,办不了香港卡可以考虑它,不要害怕丢了芝麻而错失了西瓜。

1办理门槛

1、身份证

2、无其他要求

2办理步骤

1、APP直接申请,APPStore搜索“Velo”就看到了(不要搜索“华美银行”)。

最新消息:安卓客户端也可以用来申请了!

2、选择申请checking账户,非美国居民开户,其余该填啥就填啥,一路直到提交。

美国的银行卡一般有两个账户:

checking:主要用于付款、汇款等支付,利息低一点。

saving:储蓄账户,利息高一点,取款就不如checking方便。

反正我们只能选前者,无所谓。

3)等邮件,在网页手动激活(只能在网页激活,APP不能激活)。

至此,开户成功。

要不要申请实体卡?

新开户是没有实体银行卡的,如果需要,可以在APP申请,美国本土免费配送。但是其他地方邮寄需要支付20美元费用。要不要申请寄卡,看个人需要。卡长这样:

3费用

1、账户管理费:

1)月平均资产不足2500美元,每个月收取10美金的管理费。多于则免收。

2)账户90日内无余额则账户自动关闭(可以重新申请办卡)。

2500美元管理费门槛看上去很高,但在美国银行里应该再也找不到这么低要求的了。

2、汇款手续费:

1)电汇存款至Velo卡10美元/次

2)美国境内电汇出金30美元/次

3)国际电汇出金40美元/次

Velo卡电汇到香港和大陆属于国际汇款。

为什么电汇存款要收10美元/次?

在美国可以通过ACH(Automated Clearing House)免费转账,它是美国金融机构间的电子清算系统,本国金融机构基本都支持,但美国境外不支持,所以其他非ACH电汇Velo会收取10美金手续费。

3、入金券商费用:

老虎、雪盈、微牛等可以ach入账,免费。

Velo转富途EWB账户,免费(先收后返,因为有合作关系)。

Velo入金其余非ach券商非富途,收费都是40美元+20美元跨行转账费。

注意:

要先往Velo卡存钱后才能绑定ach,因为ach绑定需要先转两笔小钱到目标账户再返回进行预授权,没钱会很麻烦。

4、出金券商费用:

参照上面入金费用。

5、大陆电汇Velo:

具体的费用为:

1)内地银行手续费(一般按金额比例收,比如千1,有的有低消有的没有,低消一般是50到100不等)

2)中转行手续费(0到30美金不等)

3)Velo入账费(10美元)

这些费用都绕得让人头疼,但既然下定决心要用,就无需纠结太多。

4优点

1、足不出户办理

2、ACH无缝连接。如果是专职炒美股的,用它搭配上美国本土券商,完美。

5缺点

1、出入金成本高

谈谈华美Velo卡管理费提高到25美金

hknewstock 发表了文章 • 2020-08-20 09:04

最新消息,华美Velo卡管理费如果月均不满2500美元或者所有华美银行(包括Velo)账户月均低于10000美元,将会收取25美金的账户管理费。而之前是不满足条件收10美金。另外,现在Velo卡首次入金激活也要满2500美金了。

这么做有些不厚道,不过商人的天性都是逐利的。如果开的人少了,对于港股打新来说门槛又高了些,就看你是局内人还是局外人吧。

投机取巧:一次性入完几个券商再联系客服注销Velo卡,以后等有条件再办更好的卡,反正你不准备出金就行。

好了,咱们来看看有没有其他的美卡替代品。

结论是:

开户难易程度:美国国泰银行<美国华美银行(非Velo)<BOA(美国银行)

使用友好度:BOA>美国华美银行>美国国泰银行

一、美国华美银行

先提华美银行,华美银行是华裔创办的,很多在美华人用的就是华美银行卡。

官网:https://www.eastwestbank.com/

而Velo卡,是华美银行旗下的子品牌,亲儿子。所以说华美卡并不等于Velo卡。

如果你不怕折腾的话,可以想办法开个华美银行的Checking Account(支票账户,非Velo账户),好处在哪里呢?月服务费不满1500美金只需要交5美元管理费。

月服务费为5美元。若您每月平均余额维持1,500美元,或在华美银行所有符合资格的个人存款帐户中,平均余额达5,000美元或以上,则免收月服务费。

难处是难办,要美国签注,网上查了下,华美银行在中国也有分行,感兴趣的可以电话去问问。

另外,网上也有代办的(很可能不需要美签),一般费用是几K,自行掂量。

二、美国国泰银行

国内要见证开户美国银行卡可以考虑美国国泰银行,不需要美国签注。可参考这个文章:https://www.vpsdawanjia.com/2051.html

重点:

1、使用体验不好,转账到国内得发邮件申请,渣渣。

2、支票账户月均不满1000美金有10美金账户管理费。

3、支持见证的城市:仅有北京、上海、苏州、杭州、温岭、台州等少数几家合作的银行可以办理见证开户。

三、BOA

也可以考虑BOA(BANK OF AMERICA)远程开户。这个查了下,基本要网上自己找人代办。月均不满1500美金收管理费12美金。

总结:

Velo还是最省事的,中文支持也到位。没有卡的人,要上车贵一点还是得办,有条件了再骑驴找马。

你要考虑一个月给你2500美金能不能赚到25美金,能的话就留点钱扣管理费好了。有人用香港卡为了省10块港币的管理费而放着1w在账户里常年不动,我觉得这是有点搞笑的(不差钱的除外)。

美国银行卡使用和维护成本比较高,如果是单纯炒美股的人,可以考虑办(为了ach)。如果要考虑灵活性和多币种,建议办香港银行卡。 查看全部

这么做有些不厚道,不过商人的天性都是逐利的。如果开的人少了,对于港股打新来说门槛又高了些,就看你是局内人还是局外人吧。

投机取巧:一次性入完几个券商再联系客服注销Velo卡,以后等有条件再办更好的卡,反正你不准备出金就行。

好了,咱们来看看有没有其他的美卡替代品。

结论是:

开户难易程度:美国国泰银行<美国华美银行(非Velo)<BOA(美国银行)

使用友好度:BOA>美国华美银行>美国国泰银行

一、美国华美银行