高端理财

私人银行门槛高低的决择

Overseas 发表了文章 • 2022-04-11 11:19

笔者在香港金融机构工作,常常需要帮世界各地的高净值客户在香港开立私人银行户口,一般客户普遍会问:「你们这里开户的最低要求是多少?」

私人银行提供高端财富管理的服务,客户的资产量以AUM(Asset Under Management)为计算单位。AUM包括现金存款及投资产品两部分,投资产品如股票、债券、基金、结构产品为主,一些情况下,有抵押的房地产亦包括在内。然后,这几年不少的私人银行陆续调高入门门槛才能提供服务,门槛愈高是否代表服务愈好或投资回报更高呢?

挑选合适的私人银行合作

客户因应开户门槛的要求去选择私人银行服务,是正常不过的,而私人银行提高门槛的主要考虑不外乎是成本效益的计算。当然,某程度上愈高的门槛在心理上形成了高端品牌效应,对吸纳大户或许会有帮助。其实要拣选合适的私人银行家提供服务,所考虑的因素不只有门槛这一个。

经理与客人互动为成败关键

私人银行客户都同时拥有数个私人银行户口并不罕见,分别只是每个存放的AUM有多少而已。而存放多少AUM的准则是多样性的,例如与客户经理的关系是否良好,认识多久及服务质素满意与否。另一个考虑是产品及平台的阔度和深度,例如产品是否多元化,适合自己风险胃纳的产品选择多或少,这些投资产品的抵押成数高还是低,杠杆的效果如何等。因此,客户挑选适合自己的私人银行服务是非常个人化的,并且有多方面衡量的准则。不过,笔者认为人的因素是重中之重。无论是客户拣选私人银行,还是私人银行招收客户,客户经理与私人银行客户的互动是成败的关键。

各类型私银也有高质素员工

找一个充分了解客户背景、性格、理财需求和投资取向的客户经理,以及双方有良好互信基础的,这个组合的成功率将大大提升。客户经理的能力和服务质素的水平,除了有赖专业训练外,也是非常个人的。无论大中小型私人银行也有高质素的员工,同样地无论哪一类型的机构,亦有滥竽充数的不及格员工。

私人银行户口的入门门槛,只是反映银行在市场定位及成本效益方面的策略,客户在拣选私人银行服务商时,应该以「合适」为个人准则。就好像进食一样,就算是亿万富豪,是否每天都要出入五星级酒店的餐厅,每餐必须吃鲍参翅肚,最贵价的食品呢?非也,早午晚三餐应该根据自己的身体状况,和对食物的喜好而决定,可以是家里的轻便早餐或到平民化的茶餐厅;由平民小吃到豪华宴会等悉随尊便。到哪里用餐较方便,食物及服务质素的高低皆是选择的标准。

客户资金太少不利多元化

放诸投资,资金的多少会影响投资产品的选择范围有多阔,以现时私人银行门槛各异,一般情况下,是「够用」的,只是你的资产配置不能够太多元化,因为种类太多而每份的资金量太少,投资回报的表现不会太突出,需要一定的杠杆倍数来提高回报率,相应的风险也会上升。资金量大或门槛较高的私人银行户口,可选择的产品会多一些,例如私募基金、股票配置、对冲基金及较复杂的结构产品,但门槛高的户口不代表客户本身的风险承受程度是进取的,一切也是以「合适」为准则。 查看全部

私人银行提供高端财富管理的服务,客户的资产量以AUM(Asset Under Management)为计算单位。AUM包括现金存款及投资产品两部分,投资产品如股票、债券、基金、结构产品为主,一些情况下,有抵押的房地产亦包括在内。然后,这几年不少的私人银行陆续调高入门门槛才能提供服务,门槛愈高是否代表服务愈好或投资回报更高呢?

挑选合适的私人银行合作

客户因应开户门槛的要求去选择私人银行服务,是正常不过的,而私人银行提高门槛的主要考虑不外乎是成本效益的计算。当然,某程度上愈高的门槛在心理上形成了高端品牌效应,对吸纳大户或许会有帮助。其实要拣选合适的私人银行家提供服务,所考虑的因素不只有门槛这一个。

经理与客人互动为成败关键

私人银行客户都同时拥有数个私人银行户口并不罕见,分别只是每个存放的AUM有多少而已。而存放多少AUM的准则是多样性的,例如与客户经理的关系是否良好,认识多久及服务质素满意与否。另一个考虑是产品及平台的阔度和深度,例如产品是否多元化,适合自己风险胃纳的产品选择多或少,这些投资产品的抵押成数高还是低,杠杆的效果如何等。因此,客户挑选适合自己的私人银行服务是非常个人化的,并且有多方面衡量的准则。不过,笔者认为人的因素是重中之重。无论是客户拣选私人银行,还是私人银行招收客户,客户经理与私人银行客户的互动是成败的关键。

各类型私银也有高质素员工

找一个充分了解客户背景、性格、理财需求和投资取向的客户经理,以及双方有良好互信基础的,这个组合的成功率将大大提升。客户经理的能力和服务质素的水平,除了有赖专业训练外,也是非常个人的。无论大中小型私人银行也有高质素的员工,同样地无论哪一类型的机构,亦有滥竽充数的不及格员工。

私人银行户口的入门门槛,只是反映银行在市场定位及成本效益方面的策略,客户在拣选私人银行服务商时,应该以「合适」为个人准则。就好像进食一样,就算是亿万富豪,是否每天都要出入五星级酒店的餐厅,每餐必须吃鲍参翅肚,最贵价的食品呢?非也,早午晚三餐应该根据自己的身体状况,和对食物的喜好而决定,可以是家里的轻便早餐或到平民化的茶餐厅;由平民小吃到豪华宴会等悉随尊便。到哪里用餐较方便,食物及服务质素的高低皆是选择的标准。

客户资金太少不利多元化

放诸投资,资金的多少会影响投资产品的选择范围有多阔,以现时私人银行门槛各异,一般情况下,是「够用」的,只是你的资产配置不能够太多元化,因为种类太多而每份的资金量太少,投资回报的表现不会太突出,需要一定的杠杆倍数来提高回报率,相应的风险也会上升。资金量大或门槛较高的私人银行户口,可选择的产品会多一些,例如私募基金、股票配置、对冲基金及较复杂的结构产品,但门槛高的户口不代表客户本身的风险承受程度是进取的,一切也是以「合适」为准则。 查看全部

笔者在香港金融机构工作,常常需要帮世界各地的高净值客户在香港开立私人银行户口,一般客户普遍会问:「你们这里开户的最低要求是多少?」

私人银行提供高端财富管理的服务,客户的资产量以AUM(Asset Under Management)为计算单位。AUM包括现金存款及投资产品两部分,投资产品如股票、债券、基金、结构产品为主,一些情况下,有抵押的房地产亦包括在内。然后,这几年不少的私人银行陆续调高入门门槛才能提供服务,门槛愈高是否代表服务愈好或投资回报更高呢?

挑选合适的私人银行合作

客户因应开户门槛的要求去选择私人银行服务,是正常不过的,而私人银行提高门槛的主要考虑不外乎是成本效益的计算。当然,某程度上愈高的门槛在心理上形成了高端品牌效应,对吸纳大户或许会有帮助。其实要拣选合适的私人银行家提供服务,所考虑的因素不只有门槛这一个。

经理与客人互动为成败关键

私人银行客户都同时拥有数个私人银行户口并不罕见,分别只是每个存放的AUM有多少而已。而存放多少AUM的准则是多样性的,例如与客户经理的关系是否良好,认识多久及服务质素满意与否。另一个考虑是产品及平台的阔度和深度,例如产品是否多元化,适合自己风险胃纳的产品选择多或少,这些投资产品的抵押成数高还是低,杠杆的效果如何等。因此,客户挑选适合自己的私人银行服务是非常个人化的,并且有多方面衡量的准则。不过,笔者认为人的因素是重中之重。无论是客户拣选私人银行,还是私人银行招收客户,客户经理与私人银行客户的互动是成败的关键。

各类型私银也有高质素员工

找一个充分了解客户背景、性格、理财需求和投资取向的客户经理,以及双方有良好互信基础的,这个组合的成功率将大大提升。客户经理的能力和服务质素的水平,除了有赖专业训练外,也是非常个人的。无论大中小型私人银行也有高质素的员工,同样地无论哪一类型的机构,亦有滥竽充数的不及格员工。

私人银行户口的入门门槛,只是反映银行在市场定位及成本效益方面的策略,客户在拣选私人银行服务商时,应该以「合适」为个人准则。就好像进食一样,就算是亿万富豪,是否每天都要出入五星级酒店的餐厅,每餐必须吃鲍参翅肚,最贵价的食品呢?非也,早午晚三餐应该根据自己的身体状况,和对食物的喜好而决定,可以是家里的轻便早餐或到平民化的茶餐厅;由平民小吃到豪华宴会等悉随尊便。到哪里用餐较方便,食物及服务质素的高低皆是选择的标准。

客户资金太少不利多元化

放诸投资,资金的多少会影响投资产品的选择范围有多阔,以现时私人银行门槛各异,一般情况下,是「够用」的,只是你的资产配置不能够太多元化,因为种类太多而每份的资金量太少,投资回报的表现不会太突出,需要一定的杠杆倍数来提高回报率,相应的风险也会上升。资金量大或门槛较高的私人银行户口,可选择的产品会多一些,例如私募基金、股票配置、对冲基金及较复杂的结构产品,但门槛高的户口不代表客户本身的风险承受程度是进取的,一切也是以「合适」为准则。

私人银行提供高端财富管理的服务,客户的资产量以AUM(Asset Under Management)为计算单位。AUM包括现金存款及投资产品两部分,投资产品如股票、债券、基金、结构产品为主,一些情况下,有抵押的房地产亦包括在内。然后,这几年不少的私人银行陆续调高入门门槛才能提供服务,门槛愈高是否代表服务愈好或投资回报更高呢?

挑选合适的私人银行合作

客户因应开户门槛的要求去选择私人银行服务,是正常不过的,而私人银行提高门槛的主要考虑不外乎是成本效益的计算。当然,某程度上愈高的门槛在心理上形成了高端品牌效应,对吸纳大户或许会有帮助。其实要拣选合适的私人银行家提供服务,所考虑的因素不只有门槛这一个。

经理与客人互动为成败关键

私人银行客户都同时拥有数个私人银行户口并不罕见,分别只是每个存放的AUM有多少而已。而存放多少AUM的准则是多样性的,例如与客户经理的关系是否良好,认识多久及服务质素满意与否。另一个考虑是产品及平台的阔度和深度,例如产品是否多元化,适合自己风险胃纳的产品选择多或少,这些投资产品的抵押成数高还是低,杠杆的效果如何等。因此,客户挑选适合自己的私人银行服务是非常个人化的,并且有多方面衡量的准则。不过,笔者认为人的因素是重中之重。无论是客户拣选私人银行,还是私人银行招收客户,客户经理与私人银行客户的互动是成败的关键。

各类型私银也有高质素员工

找一个充分了解客户背景、性格、理财需求和投资取向的客户经理,以及双方有良好互信基础的,这个组合的成功率将大大提升。客户经理的能力和服务质素的水平,除了有赖专业训练外,也是非常个人的。无论大中小型私人银行也有高质素的员工,同样地无论哪一类型的机构,亦有滥竽充数的不及格员工。

私人银行户口的入门门槛,只是反映银行在市场定位及成本效益方面的策略,客户在拣选私人银行服务商时,应该以「合适」为个人准则。就好像进食一样,就算是亿万富豪,是否每天都要出入五星级酒店的餐厅,每餐必须吃鲍参翅肚,最贵价的食品呢?非也,早午晚三餐应该根据自己的身体状况,和对食物的喜好而决定,可以是家里的轻便早餐或到平民化的茶餐厅;由平民小吃到豪华宴会等悉随尊便。到哪里用餐较方便,食物及服务质素的高低皆是选择的标准。

客户资金太少不利多元化

放诸投资,资金的多少会影响投资产品的选择范围有多阔,以现时私人银行门槛各异,一般情况下,是「够用」的,只是你的资产配置不能够太多元化,因为种类太多而每份的资金量太少,投资回报的表现不会太突出,需要一定的杠杆倍数来提高回报率,相应的风险也会上升。资金量大或门槛较高的私人银行户口,可选择的产品会多一些,例如私募基金、股票配置、对冲基金及较复杂的结构产品,但门槛高的户口不代表客户本身的风险承受程度是进取的,一切也是以「合适」为准则。

私人银行(Private Bank)大比拼!全球私人银行优缺点

Overseas 发表了文章 • 2022-04-11 11:08

之前我几篇文章讲过资金离岸的需求,包括开立海外户口同更高阶的玩法——私人银行如何钱滚钱的介绍。本文讲讲不同地区的私人银行。

欧洲

一提起私人银行,大家都会自然想起欧资银行,因为私人财富管理这个理念就系起源于欧洲。当时16世纪中期,法国一些商业贵族因宗教信仰缘故被驱逐出境,移居到瑞士之后,紧密的向欧洲皇室提供金融服务,诞生出第一代私人银行家。经过几百年历史洗礼,欧资私人银行体制就最成熟,资产管理服务最全面、最专业。大龙头都有发展亚洲市场,在香港有办公室提供服务,例如瑞士银行集团(UBS)、瑞士信贷集团(Credit Suisse)、汇丰、渣打等等。

北美

至于美资银行,投资银行比较出名,比如摩根士丹利(Morgan Stanley)、高盛集团(Goldman Sachs)的业务主要服务对象是机构投资者,反而私人银行业务就略为逊色,未打入亚洲市场。

记得上个世纪七十年代,好多亚洲人要特意跑去纽约开户口,之后越来越多第二、第三梯队富豪有开户口需要。不过总而言之,除非你是真的非常有钱,或者有家公司要有资管需要,例如并购、上市、融资,就值得考虑美资银行啦,因为美资银行入场门槛要比欧资夸张,例如高盛(Goldman Sachs)需要至少1亿美金,摩根士丹利(Morgan Stanley)需要3,500万美金,花旗银行(Citibank)需要2,500万美金,摩根大通(JPMorgan Chase)需要1,000万美金。

新加坡

新加坡都有数一数二的私人银行提供离岸服务,例如新加坡银行(Bank of Singapore)、星展银行(DBS)、大华银行(UOB)。新加坡本身系国际金融中心,地理位置离香港较欧美近,有一定优势。

中国内地

大家可能会对内地私人银行认识比较陌生,这很正常,因为就算是中国银行(Bank of China)这个大哥大,私人银行业务都只有10多的历史,更别讲工行(ICBC)、招商(CMB)、中信银行(China CITIC Bank)等,可以说只是一个初生婴儿。优势是入场门槛低,600万人民币就可以。

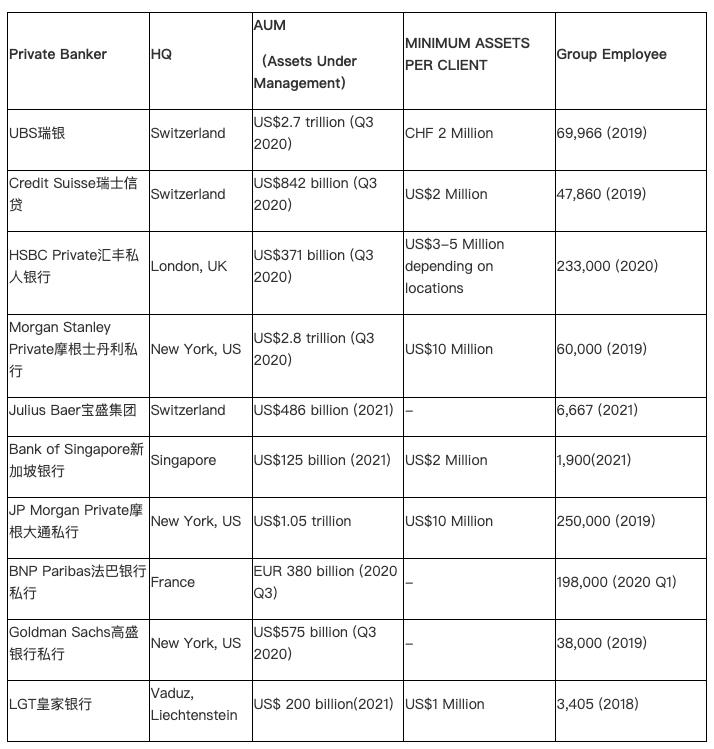

最后有个来自Asian Private Banker简单排名,以私行亚洲市场截止至2021年度资产管理规模(AUM),作一个比较供大家参考:

查看全部

欧洲

一提起私人银行,大家都会自然想起欧资银行,因为私人财富管理这个理念就系起源于欧洲。当时16世纪中期,法国一些商业贵族因宗教信仰缘故被驱逐出境,移居到瑞士之后,紧密的向欧洲皇室提供金融服务,诞生出第一代私人银行家。经过几百年历史洗礼,欧资私人银行体制就最成熟,资产管理服务最全面、最专业。大龙头都有发展亚洲市场,在香港有办公室提供服务,例如瑞士银行集团(UBS)、瑞士信贷集团(Credit Suisse)、汇丰、渣打等等。

北美

至于美资银行,投资银行比较出名,比如摩根士丹利(Morgan Stanley)、高盛集团(Goldman Sachs)的业务主要服务对象是机构投资者,反而私人银行业务就略为逊色,未打入亚洲市场。

记得上个世纪七十年代,好多亚洲人要特意跑去纽约开户口,之后越来越多第二、第三梯队富豪有开户口需要。不过总而言之,除非你是真的非常有钱,或者有家公司要有资管需要,例如并购、上市、融资,就值得考虑美资银行啦,因为美资银行入场门槛要比欧资夸张,例如高盛(Goldman Sachs)需要至少1亿美金,摩根士丹利(Morgan Stanley)需要3,500万美金,花旗银行(Citibank)需要2,500万美金,摩根大通(JPMorgan Chase)需要1,000万美金。

新加坡

新加坡都有数一数二的私人银行提供离岸服务,例如新加坡银行(Bank of Singapore)、星展银行(DBS)、大华银行(UOB)。新加坡本身系国际金融中心,地理位置离香港较欧美近,有一定优势。

中国内地

大家可能会对内地私人银行认识比较陌生,这很正常,因为就算是中国银行(Bank of China)这个大哥大,私人银行业务都只有10多的历史,更别讲工行(ICBC)、招商(CMB)、中信银行(China CITIC Bank)等,可以说只是一个初生婴儿。优势是入场门槛低,600万人民币就可以。

最后有个来自Asian Private Banker简单排名,以私行亚洲市场截止至2021年度资产管理规模(AUM),作一个比较供大家参考:

查看全部

之前我几篇文章讲过资金离岸的需求,包括开立海外户口同更高阶的玩法——私人银行如何钱滚钱的介绍。本文讲讲不同地区的私人银行。

欧洲

一提起私人银行,大家都会自然想起欧资银行,因为私人财富管理这个理念就系起源于欧洲。当时16世纪中期,法国一些商业贵族因宗教信仰缘故被驱逐出境,移居到瑞士之后,紧密的向欧洲皇室提供金融服务,诞生出第一代私人银行家。经过几百年历史洗礼,欧资私人银行体制就最成熟,资产管理服务最全面、最专业。大龙头都有发展亚洲市场,在香港有办公室提供服务,例如瑞士银行集团(UBS)、瑞士信贷集团(Credit Suisse)、汇丰、渣打等等。

北美

至于美资银行,投资银行比较出名,比如摩根士丹利(Morgan Stanley)、高盛集团(Goldman Sachs)的业务主要服务对象是机构投资者,反而私人银行业务就略为逊色,未打入亚洲市场。

记得上个世纪七十年代,好多亚洲人要特意跑去纽约开户口,之后越来越多第二、第三梯队富豪有开户口需要。不过总而言之,除非你是真的非常有钱,或者有家公司要有资管需要,例如并购、上市、融资,就值得考虑美资银行啦,因为美资银行入场门槛要比欧资夸张,例如高盛(Goldman Sachs)需要至少1亿美金,摩根士丹利(Morgan Stanley)需要3,500万美金,花旗银行(Citibank)需要2,500万美金,摩根大通(JPMorgan Chase)需要1,000万美金。

新加坡

新加坡都有数一数二的私人银行提供离岸服务,例如新加坡银行(Bank of Singapore)、星展银行(DBS)、大华银行(UOB)。新加坡本身系国际金融中心,地理位置离香港较欧美近,有一定优势。

中国内地

大家可能会对内地私人银行认识比较陌生,这很正常,因为就算是中国银行(Bank of China)这个大哥大,私人银行业务都只有10多的历史,更别讲工行(ICBC)、招商(CMB)、中信银行(China CITIC Bank)等,可以说只是一个初生婴儿。优势是入场门槛低,600万人民币就可以。

最后有个来自Asian Private Banker简单排名,以私行亚洲市场截止至2021年度资产管理规模(AUM),作一个比较供大家参考:

欧洲

一提起私人银行,大家都会自然想起欧资银行,因为私人财富管理这个理念就系起源于欧洲。当时16世纪中期,法国一些商业贵族因宗教信仰缘故被驱逐出境,移居到瑞士之后,紧密的向欧洲皇室提供金融服务,诞生出第一代私人银行家。经过几百年历史洗礼,欧资私人银行体制就最成熟,资产管理服务最全面、最专业。大龙头都有发展亚洲市场,在香港有办公室提供服务,例如瑞士银行集团(UBS)、瑞士信贷集团(Credit Suisse)、汇丰、渣打等等。

北美

至于美资银行,投资银行比较出名,比如摩根士丹利(Morgan Stanley)、高盛集团(Goldman Sachs)的业务主要服务对象是机构投资者,反而私人银行业务就略为逊色,未打入亚洲市场。

记得上个世纪七十年代,好多亚洲人要特意跑去纽约开户口,之后越来越多第二、第三梯队富豪有开户口需要。不过总而言之,除非你是真的非常有钱,或者有家公司要有资管需要,例如并购、上市、融资,就值得考虑美资银行啦,因为美资银行入场门槛要比欧资夸张,例如高盛(Goldman Sachs)需要至少1亿美金,摩根士丹利(Morgan Stanley)需要3,500万美金,花旗银行(Citibank)需要2,500万美金,摩根大通(JPMorgan Chase)需要1,000万美金。

新加坡

新加坡都有数一数二的私人银行提供离岸服务,例如新加坡银行(Bank of Singapore)、星展银行(DBS)、大华银行(UOB)。新加坡本身系国际金融中心,地理位置离香港较欧美近,有一定优势。

中国内地

大家可能会对内地私人银行认识比较陌生,这很正常,因为就算是中国银行(Bank of China)这个大哥大,私人银行业务都只有10多的历史,更别讲工行(ICBC)、招商(CMB)、中信银行(China CITIC Bank)等,可以说只是一个初生婴儿。优势是入场门槛低,600万人民币就可以。

最后有个来自Asian Private Banker简单排名,以私行亚洲市场截止至2021年度资产管理规模(AUM),作一个比较供大家参考:

私人银行门槛高低的决择

Overseas 发表了文章 • 2022-04-11 11:19

笔者在香港金融机构工作,常常需要帮世界各地的高净值客户在香港开立私人银行户口,一般客户普遍会问:「你们这里开户的最低要求是多少?」

私人银行提供高端财富管理的服务,客户的资产量以AUM(Asset Under Management)为计算单位。AUM包括现金存款及投资产品两部分,投资产品如股票、债券、基金、结构产品为主,一些情况下,有抵押的房地产亦包括在内。然后,这几年不少的私人银行陆续调高入门门槛才能提供服务,门槛愈高是否代表服务愈好或投资回报更高呢?

挑选合适的私人银行合作

客户因应开户门槛的要求去选择私人银行服务,是正常不过的,而私人银行提高门槛的主要考虑不外乎是成本效益的计算。当然,某程度上愈高的门槛在心理上形成了高端品牌效应,对吸纳大户或许会有帮助。其实要拣选合适的私人银行家提供服务,所考虑的因素不只有门槛这一个。

经理与客人互动为成败关键

私人银行客户都同时拥有数个私人银行户口并不罕见,分别只是每个存放的AUM有多少而已。而存放多少AUM的准则是多样性的,例如与客户经理的关系是否良好,认识多久及服务质素满意与否。另一个考虑是产品及平台的阔度和深度,例如产品是否多元化,适合自己风险胃纳的产品选择多或少,这些投资产品的抵押成数高还是低,杠杆的效果如何等。因此,客户挑选适合自己的私人银行服务是非常个人化的,并且有多方面衡量的准则。不过,笔者认为人的因素是重中之重。无论是客户拣选私人银行,还是私人银行招收客户,客户经理与私人银行客户的互动是成败的关键。

各类型私银也有高质素员工

找一个充分了解客户背景、性格、理财需求和投资取向的客户经理,以及双方有良好互信基础的,这个组合的成功率将大大提升。客户经理的能力和服务质素的水平,除了有赖专业训练外,也是非常个人的。无论大中小型私人银行也有高质素的员工,同样地无论哪一类型的机构,亦有滥竽充数的不及格员工。

私人银行户口的入门门槛,只是反映银行在市场定位及成本效益方面的策略,客户在拣选私人银行服务商时,应该以「合适」为个人准则。就好像进食一样,就算是亿万富豪,是否每天都要出入五星级酒店的餐厅,每餐必须吃鲍参翅肚,最贵价的食品呢?非也,早午晚三餐应该根据自己的身体状况,和对食物的喜好而决定,可以是家里的轻便早餐或到平民化的茶餐厅;由平民小吃到豪华宴会等悉随尊便。到哪里用餐较方便,食物及服务质素的高低皆是选择的标准。

客户资金太少不利多元化

放诸投资,资金的多少会影响投资产品的选择范围有多阔,以现时私人银行门槛各异,一般情况下,是「够用」的,只是你的资产配置不能够太多元化,因为种类太多而每份的资金量太少,投资回报的表现不会太突出,需要一定的杠杆倍数来提高回报率,相应的风险也会上升。资金量大或门槛较高的私人银行户口,可选择的产品会多一些,例如私募基金、股票配置、对冲基金及较复杂的结构产品,但门槛高的户口不代表客户本身的风险承受程度是进取的,一切也是以「合适」为准则。 查看全部

私人银行提供高端财富管理的服务,客户的资产量以AUM(Asset Under Management)为计算单位。AUM包括现金存款及投资产品两部分,投资产品如股票、债券、基金、结构产品为主,一些情况下,有抵押的房地产亦包括在内。然后,这几年不少的私人银行陆续调高入门门槛才能提供服务,门槛愈高是否代表服务愈好或投资回报更高呢?

挑选合适的私人银行合作

客户因应开户门槛的要求去选择私人银行服务,是正常不过的,而私人银行提高门槛的主要考虑不外乎是成本效益的计算。当然,某程度上愈高的门槛在心理上形成了高端品牌效应,对吸纳大户或许会有帮助。其实要拣选合适的私人银行家提供服务,所考虑的因素不只有门槛这一个。

经理与客人互动为成败关键

私人银行客户都同时拥有数个私人银行户口并不罕见,分别只是每个存放的AUM有多少而已。而存放多少AUM的准则是多样性的,例如与客户经理的关系是否良好,认识多久及服务质素满意与否。另一个考虑是产品及平台的阔度和深度,例如产品是否多元化,适合自己风险胃纳的产品选择多或少,这些投资产品的抵押成数高还是低,杠杆的效果如何等。因此,客户挑选适合自己的私人银行服务是非常个人化的,并且有多方面衡量的准则。不过,笔者认为人的因素是重中之重。无论是客户拣选私人银行,还是私人银行招收客户,客户经理与私人银行客户的互动是成败的关键。

各类型私银也有高质素员工

找一个充分了解客户背景、性格、理财需求和投资取向的客户经理,以及双方有良好互信基础的,这个组合的成功率将大大提升。客户经理的能力和服务质素的水平,除了有赖专业训练外,也是非常个人的。无论大中小型私人银行也有高质素的员工,同样地无论哪一类型的机构,亦有滥竽充数的不及格员工。

私人银行户口的入门门槛,只是反映银行在市场定位及成本效益方面的策略,客户在拣选私人银行服务商时,应该以「合适」为个人准则。就好像进食一样,就算是亿万富豪,是否每天都要出入五星级酒店的餐厅,每餐必须吃鲍参翅肚,最贵价的食品呢?非也,早午晚三餐应该根据自己的身体状况,和对食物的喜好而决定,可以是家里的轻便早餐或到平民化的茶餐厅;由平民小吃到豪华宴会等悉随尊便。到哪里用餐较方便,食物及服务质素的高低皆是选择的标准。

客户资金太少不利多元化

放诸投资,资金的多少会影响投资产品的选择范围有多阔,以现时私人银行门槛各异,一般情况下,是「够用」的,只是你的资产配置不能够太多元化,因为种类太多而每份的资金量太少,投资回报的表现不会太突出,需要一定的杠杆倍数来提高回报率,相应的风险也会上升。资金量大或门槛较高的私人银行户口,可选择的产品会多一些,例如私募基金、股票配置、对冲基金及较复杂的结构产品,但门槛高的户口不代表客户本身的风险承受程度是进取的,一切也是以「合适」为准则。 查看全部

笔者在香港金融机构工作,常常需要帮世界各地的高净值客户在香港开立私人银行户口,一般客户普遍会问:「你们这里开户的最低要求是多少?」

私人银行提供高端财富管理的服务,客户的资产量以AUM(Asset Under Management)为计算单位。AUM包括现金存款及投资产品两部分,投资产品如股票、债券、基金、结构产品为主,一些情况下,有抵押的房地产亦包括在内。然后,这几年不少的私人银行陆续调高入门门槛才能提供服务,门槛愈高是否代表服务愈好或投资回报更高呢?

挑选合适的私人银行合作

客户因应开户门槛的要求去选择私人银行服务,是正常不过的,而私人银行提高门槛的主要考虑不外乎是成本效益的计算。当然,某程度上愈高的门槛在心理上形成了高端品牌效应,对吸纳大户或许会有帮助。其实要拣选合适的私人银行家提供服务,所考虑的因素不只有门槛这一个。

经理与客人互动为成败关键

私人银行客户都同时拥有数个私人银行户口并不罕见,分别只是每个存放的AUM有多少而已。而存放多少AUM的准则是多样性的,例如与客户经理的关系是否良好,认识多久及服务质素满意与否。另一个考虑是产品及平台的阔度和深度,例如产品是否多元化,适合自己风险胃纳的产品选择多或少,这些投资产品的抵押成数高还是低,杠杆的效果如何等。因此,客户挑选适合自己的私人银行服务是非常个人化的,并且有多方面衡量的准则。不过,笔者认为人的因素是重中之重。无论是客户拣选私人银行,还是私人银行招收客户,客户经理与私人银行客户的互动是成败的关键。

各类型私银也有高质素员工

找一个充分了解客户背景、性格、理财需求和投资取向的客户经理,以及双方有良好互信基础的,这个组合的成功率将大大提升。客户经理的能力和服务质素的水平,除了有赖专业训练外,也是非常个人的。无论大中小型私人银行也有高质素的员工,同样地无论哪一类型的机构,亦有滥竽充数的不及格员工。

私人银行户口的入门门槛,只是反映银行在市场定位及成本效益方面的策略,客户在拣选私人银行服务商时,应该以「合适」为个人准则。就好像进食一样,就算是亿万富豪,是否每天都要出入五星级酒店的餐厅,每餐必须吃鲍参翅肚,最贵价的食品呢?非也,早午晚三餐应该根据自己的身体状况,和对食物的喜好而决定,可以是家里的轻便早餐或到平民化的茶餐厅;由平民小吃到豪华宴会等悉随尊便。到哪里用餐较方便,食物及服务质素的高低皆是选择的标准。

客户资金太少不利多元化

放诸投资,资金的多少会影响投资产品的选择范围有多阔,以现时私人银行门槛各异,一般情况下,是「够用」的,只是你的资产配置不能够太多元化,因为种类太多而每份的资金量太少,投资回报的表现不会太突出,需要一定的杠杆倍数来提高回报率,相应的风险也会上升。资金量大或门槛较高的私人银行户口,可选择的产品会多一些,例如私募基金、股票配置、对冲基金及较复杂的结构产品,但门槛高的户口不代表客户本身的风险承受程度是进取的,一切也是以「合适」为准则。

私人银行提供高端财富管理的服务,客户的资产量以AUM(Asset Under Management)为计算单位。AUM包括现金存款及投资产品两部分,投资产品如股票、债券、基金、结构产品为主,一些情况下,有抵押的房地产亦包括在内。然后,这几年不少的私人银行陆续调高入门门槛才能提供服务,门槛愈高是否代表服务愈好或投资回报更高呢?

挑选合适的私人银行合作

客户因应开户门槛的要求去选择私人银行服务,是正常不过的,而私人银行提高门槛的主要考虑不外乎是成本效益的计算。当然,某程度上愈高的门槛在心理上形成了高端品牌效应,对吸纳大户或许会有帮助。其实要拣选合适的私人银行家提供服务,所考虑的因素不只有门槛这一个。

经理与客人互动为成败关键

私人银行客户都同时拥有数个私人银行户口并不罕见,分别只是每个存放的AUM有多少而已。而存放多少AUM的准则是多样性的,例如与客户经理的关系是否良好,认识多久及服务质素满意与否。另一个考虑是产品及平台的阔度和深度,例如产品是否多元化,适合自己风险胃纳的产品选择多或少,这些投资产品的抵押成数高还是低,杠杆的效果如何等。因此,客户挑选适合自己的私人银行服务是非常个人化的,并且有多方面衡量的准则。不过,笔者认为人的因素是重中之重。无论是客户拣选私人银行,还是私人银行招收客户,客户经理与私人银行客户的互动是成败的关键。

各类型私银也有高质素员工

找一个充分了解客户背景、性格、理财需求和投资取向的客户经理,以及双方有良好互信基础的,这个组合的成功率将大大提升。客户经理的能力和服务质素的水平,除了有赖专业训练外,也是非常个人的。无论大中小型私人银行也有高质素的员工,同样地无论哪一类型的机构,亦有滥竽充数的不及格员工。

私人银行户口的入门门槛,只是反映银行在市场定位及成本效益方面的策略,客户在拣选私人银行服务商时,应该以「合适」为个人准则。就好像进食一样,就算是亿万富豪,是否每天都要出入五星级酒店的餐厅,每餐必须吃鲍参翅肚,最贵价的食品呢?非也,早午晚三餐应该根据自己的身体状况,和对食物的喜好而决定,可以是家里的轻便早餐或到平民化的茶餐厅;由平民小吃到豪华宴会等悉随尊便。到哪里用餐较方便,食物及服务质素的高低皆是选择的标准。

客户资金太少不利多元化

放诸投资,资金的多少会影响投资产品的选择范围有多阔,以现时私人银行门槛各异,一般情况下,是「够用」的,只是你的资产配置不能够太多元化,因为种类太多而每份的资金量太少,投资回报的表现不会太突出,需要一定的杠杆倍数来提高回报率,相应的风险也会上升。资金量大或门槛较高的私人银行户口,可选择的产品会多一些,例如私募基金、股票配置、对冲基金及较复杂的结构产品,但门槛高的户口不代表客户本身的风险承受程度是进取的,一切也是以「合适」为准则。

私人银行(Private Bank)大比拼!全球私人银行优缺点

Overseas 发表了文章 • 2022-04-11 11:08

之前我几篇文章讲过资金离岸的需求,包括开立海外户口同更高阶的玩法——私人银行如何钱滚钱的介绍。本文讲讲不同地区的私人银行。

欧洲

一提起私人银行,大家都会自然想起欧资银行,因为私人财富管理这个理念就系起源于欧洲。当时16世纪中期,法国一些商业贵族因宗教信仰缘故被驱逐出境,移居到瑞士之后,紧密的向欧洲皇室提供金融服务,诞生出第一代私人银行家。经过几百年历史洗礼,欧资私人银行体制就最成熟,资产管理服务最全面、最专业。大龙头都有发展亚洲市场,在香港有办公室提供服务,例如瑞士银行集团(UBS)、瑞士信贷集团(Credit Suisse)、汇丰、渣打等等。

北美

至于美资银行,投资银行比较出名,比如摩根士丹利(Morgan Stanley)、高盛集团(Goldman Sachs)的业务主要服务对象是机构投资者,反而私人银行业务就略为逊色,未打入亚洲市场。

记得上个世纪七十年代,好多亚洲人要特意跑去纽约开户口,之后越来越多第二、第三梯队富豪有开户口需要。不过总而言之,除非你是真的非常有钱,或者有家公司要有资管需要,例如并购、上市、融资,就值得考虑美资银行啦,因为美资银行入场门槛要比欧资夸张,例如高盛(Goldman Sachs)需要至少1亿美金,摩根士丹利(Morgan Stanley)需要3,500万美金,花旗银行(Citibank)需要2,500万美金,摩根大通(JPMorgan Chase)需要1,000万美金。

新加坡

新加坡都有数一数二的私人银行提供离岸服务,例如新加坡银行(Bank of Singapore)、星展银行(DBS)、大华银行(UOB)。新加坡本身系国际金融中心,地理位置离香港较欧美近,有一定优势。

中国内地

大家可能会对内地私人银行认识比较陌生,这很正常,因为就算是中国银行(Bank of China)这个大哥大,私人银行业务都只有10多的历史,更别讲工行(ICBC)、招商(CMB)、中信银行(China CITIC Bank)等,可以说只是一个初生婴儿。优势是入场门槛低,600万人民币就可以。

最后有个来自Asian Private Banker简单排名,以私行亚洲市场截止至2021年度资产管理规模(AUM),作一个比较供大家参考:

查看全部

欧洲

一提起私人银行,大家都会自然想起欧资银行,因为私人财富管理这个理念就系起源于欧洲。当时16世纪中期,法国一些商业贵族因宗教信仰缘故被驱逐出境,移居到瑞士之后,紧密的向欧洲皇室提供金融服务,诞生出第一代私人银行家。经过几百年历史洗礼,欧资私人银行体制就最成熟,资产管理服务最全面、最专业。大龙头都有发展亚洲市场,在香港有办公室提供服务,例如瑞士银行集团(UBS)、瑞士信贷集团(Credit Suisse)、汇丰、渣打等等。

北美

至于美资银行,投资银行比较出名,比如摩根士丹利(Morgan Stanley)、高盛集团(Goldman Sachs)的业务主要服务对象是机构投资者,反而私人银行业务就略为逊色,未打入亚洲市场。

记得上个世纪七十年代,好多亚洲人要特意跑去纽约开户口,之后越来越多第二、第三梯队富豪有开户口需要。不过总而言之,除非你是真的非常有钱,或者有家公司要有资管需要,例如并购、上市、融资,就值得考虑美资银行啦,因为美资银行入场门槛要比欧资夸张,例如高盛(Goldman Sachs)需要至少1亿美金,摩根士丹利(Morgan Stanley)需要3,500万美金,花旗银行(Citibank)需要2,500万美金,摩根大通(JPMorgan Chase)需要1,000万美金。

新加坡

新加坡都有数一数二的私人银行提供离岸服务,例如新加坡银行(Bank of Singapore)、星展银行(DBS)、大华银行(UOB)。新加坡本身系国际金融中心,地理位置离香港较欧美近,有一定优势。

中国内地

大家可能会对内地私人银行认识比较陌生,这很正常,因为就算是中国银行(Bank of China)这个大哥大,私人银行业务都只有10多的历史,更别讲工行(ICBC)、招商(CMB)、中信银行(China CITIC Bank)等,可以说只是一个初生婴儿。优势是入场门槛低,600万人民币就可以。

最后有个来自Asian Private Banker简单排名,以私行亚洲市场截止至2021年度资产管理规模(AUM),作一个比较供大家参考:

查看全部

之前我几篇文章讲过资金离岸的需求,包括开立海外户口同更高阶的玩法——私人银行如何钱滚钱的介绍。本文讲讲不同地区的私人银行。

欧洲

一提起私人银行,大家都会自然想起欧资银行,因为私人财富管理这个理念就系起源于欧洲。当时16世纪中期,法国一些商业贵族因宗教信仰缘故被驱逐出境,移居到瑞士之后,紧密的向欧洲皇室提供金融服务,诞生出第一代私人银行家。经过几百年历史洗礼,欧资私人银行体制就最成熟,资产管理服务最全面、最专业。大龙头都有发展亚洲市场,在香港有办公室提供服务,例如瑞士银行集团(UBS)、瑞士信贷集团(Credit Suisse)、汇丰、渣打等等。

北美

至于美资银行,投资银行比较出名,比如摩根士丹利(Morgan Stanley)、高盛集团(Goldman Sachs)的业务主要服务对象是机构投资者,反而私人银行业务就略为逊色,未打入亚洲市场。

记得上个世纪七十年代,好多亚洲人要特意跑去纽约开户口,之后越来越多第二、第三梯队富豪有开户口需要。不过总而言之,除非你是真的非常有钱,或者有家公司要有资管需要,例如并购、上市、融资,就值得考虑美资银行啦,因为美资银行入场门槛要比欧资夸张,例如高盛(Goldman Sachs)需要至少1亿美金,摩根士丹利(Morgan Stanley)需要3,500万美金,花旗银行(Citibank)需要2,500万美金,摩根大通(JPMorgan Chase)需要1,000万美金。

新加坡

新加坡都有数一数二的私人银行提供离岸服务,例如新加坡银行(Bank of Singapore)、星展银行(DBS)、大华银行(UOB)。新加坡本身系国际金融中心,地理位置离香港较欧美近,有一定优势。

中国内地

大家可能会对内地私人银行认识比较陌生,这很正常,因为就算是中国银行(Bank of China)这个大哥大,私人银行业务都只有10多的历史,更别讲工行(ICBC)、招商(CMB)、中信银行(China CITIC Bank)等,可以说只是一个初生婴儿。优势是入场门槛低,600万人民币就可以。

最后有个来自Asian Private Banker简单排名,以私行亚洲市场截止至2021年度资产管理规模(AUM),作一个比较供大家参考:

欧洲

一提起私人银行,大家都会自然想起欧资银行,因为私人财富管理这个理念就系起源于欧洲。当时16世纪中期,法国一些商业贵族因宗教信仰缘故被驱逐出境,移居到瑞士之后,紧密的向欧洲皇室提供金融服务,诞生出第一代私人银行家。经过几百年历史洗礼,欧资私人银行体制就最成熟,资产管理服务最全面、最专业。大龙头都有发展亚洲市场,在香港有办公室提供服务,例如瑞士银行集团(UBS)、瑞士信贷集团(Credit Suisse)、汇丰、渣打等等。

北美

至于美资银行,投资银行比较出名,比如摩根士丹利(Morgan Stanley)、高盛集团(Goldman Sachs)的业务主要服务对象是机构投资者,反而私人银行业务就略为逊色,未打入亚洲市场。

记得上个世纪七十年代,好多亚洲人要特意跑去纽约开户口,之后越来越多第二、第三梯队富豪有开户口需要。不过总而言之,除非你是真的非常有钱,或者有家公司要有资管需要,例如并购、上市、融资,就值得考虑美资银行啦,因为美资银行入场门槛要比欧资夸张,例如高盛(Goldman Sachs)需要至少1亿美金,摩根士丹利(Morgan Stanley)需要3,500万美金,花旗银行(Citibank)需要2,500万美金,摩根大通(JPMorgan Chase)需要1,000万美金。

新加坡

新加坡都有数一数二的私人银行提供离岸服务,例如新加坡银行(Bank of Singapore)、星展银行(DBS)、大华银行(UOB)。新加坡本身系国际金融中心,地理位置离香港较欧美近,有一定优势。

中国内地

大家可能会对内地私人银行认识比较陌生,这很正常,因为就算是中国银行(Bank of China)这个大哥大,私人银行业务都只有10多的历史,更别讲工行(ICBC)、招商(CMB)、中信银行(China CITIC Bank)等,可以说只是一个初生婴儿。优势是入场门槛低,600万人民币就可以。

最后有个来自Asian Private Banker简单排名,以私行亚洲市场截止至2021年度资产管理规模(AUM),作一个比较供大家参考:

私人银行门槛高低的决择

Overseas 发表了文章 • 2022-04-11 11:19

笔者在香港金融机构工作,常常需要帮世界各地的高净值客户在香港开立私人银行户口,一般客户普遍会问:「你们这里开户的最低要求是多少?」

私人银行提供高端财富管理的服务,客户的资产量以AUM(Asset Under Management)为计算单位。AUM包括现金存款及投资产品两部分,投资产品如股票、债券、基金、结构产品为主,一些情况下,有抵押的房地产亦包括在内。然后,这几年不少的私人银行陆续调高入门门槛才能提供服务,门槛愈高是否代表服务愈好或投资回报更高呢?

挑选合适的私人银行合作

客户因应开户门槛的要求去选择私人银行服务,是正常不过的,而私人银行提高门槛的主要考虑不外乎是成本效益的计算。当然,某程度上愈高的门槛在心理上形成了高端品牌效应,对吸纳大户或许会有帮助。其实要拣选合适的私人银行家提供服务,所考虑的因素不只有门槛这一个。

经理与客人互动为成败关键

私人银行客户都同时拥有数个私人银行户口并不罕见,分别只是每个存放的AUM有多少而已。而存放多少AUM的准则是多样性的,例如与客户经理的关系是否良好,认识多久及服务质素满意与否。另一个考虑是产品及平台的阔度和深度,例如产品是否多元化,适合自己风险胃纳的产品选择多或少,这些投资产品的抵押成数高还是低,杠杆的效果如何等。因此,客户挑选适合自己的私人银行服务是非常个人化的,并且有多方面衡量的准则。不过,笔者认为人的因素是重中之重。无论是客户拣选私人银行,还是私人银行招收客户,客户经理与私人银行客户的互动是成败的关键。

各类型私银也有高质素员工

找一个充分了解客户背景、性格、理财需求和投资取向的客户经理,以及双方有良好互信基础的,这个组合的成功率将大大提升。客户经理的能力和服务质素的水平,除了有赖专业训练外,也是非常个人的。无论大中小型私人银行也有高质素的员工,同样地无论哪一类型的机构,亦有滥竽充数的不及格员工。

私人银行户口的入门门槛,只是反映银行在市场定位及成本效益方面的策略,客户在拣选私人银行服务商时,应该以「合适」为个人准则。就好像进食一样,就算是亿万富豪,是否每天都要出入五星级酒店的餐厅,每餐必须吃鲍参翅肚,最贵价的食品呢?非也,早午晚三餐应该根据自己的身体状况,和对食物的喜好而决定,可以是家里的轻便早餐或到平民化的茶餐厅;由平民小吃到豪华宴会等悉随尊便。到哪里用餐较方便,食物及服务质素的高低皆是选择的标准。

客户资金太少不利多元化

放诸投资,资金的多少会影响投资产品的选择范围有多阔,以现时私人银行门槛各异,一般情况下,是「够用」的,只是你的资产配置不能够太多元化,因为种类太多而每份的资金量太少,投资回报的表现不会太突出,需要一定的杠杆倍数来提高回报率,相应的风险也会上升。资金量大或门槛较高的私人银行户口,可选择的产品会多一些,例如私募基金、股票配置、对冲基金及较复杂的结构产品,但门槛高的户口不代表客户本身的风险承受程度是进取的,一切也是以「合适」为准则。 查看全部

私人银行提供高端财富管理的服务,客户的资产量以AUM(Asset Under Management)为计算单位。AUM包括现金存款及投资产品两部分,投资产品如股票、债券、基金、结构产品为主,一些情况下,有抵押的房地产亦包括在内。然后,这几年不少的私人银行陆续调高入门门槛才能提供服务,门槛愈高是否代表服务愈好或投资回报更高呢?

挑选合适的私人银行合作

客户因应开户门槛的要求去选择私人银行服务,是正常不过的,而私人银行提高门槛的主要考虑不外乎是成本效益的计算。当然,某程度上愈高的门槛在心理上形成了高端品牌效应,对吸纳大户或许会有帮助。其实要拣选合适的私人银行家提供服务,所考虑的因素不只有门槛这一个。

经理与客人互动为成败关键

私人银行客户都同时拥有数个私人银行户口并不罕见,分别只是每个存放的AUM有多少而已。而存放多少AUM的准则是多样性的,例如与客户经理的关系是否良好,认识多久及服务质素满意与否。另一个考虑是产品及平台的阔度和深度,例如产品是否多元化,适合自己风险胃纳的产品选择多或少,这些投资产品的抵押成数高还是低,杠杆的效果如何等。因此,客户挑选适合自己的私人银行服务是非常个人化的,并且有多方面衡量的准则。不过,笔者认为人的因素是重中之重。无论是客户拣选私人银行,还是私人银行招收客户,客户经理与私人银行客户的互动是成败的关键。

各类型私银也有高质素员工

找一个充分了解客户背景、性格、理财需求和投资取向的客户经理,以及双方有良好互信基础的,这个组合的成功率将大大提升。客户经理的能力和服务质素的水平,除了有赖专业训练外,也是非常个人的。无论大中小型私人银行也有高质素的员工,同样地无论哪一类型的机构,亦有滥竽充数的不及格员工。

私人银行户口的入门门槛,只是反映银行在市场定位及成本效益方面的策略,客户在拣选私人银行服务商时,应该以「合适」为个人准则。就好像进食一样,就算是亿万富豪,是否每天都要出入五星级酒店的餐厅,每餐必须吃鲍参翅肚,最贵价的食品呢?非也,早午晚三餐应该根据自己的身体状况,和对食物的喜好而决定,可以是家里的轻便早餐或到平民化的茶餐厅;由平民小吃到豪华宴会等悉随尊便。到哪里用餐较方便,食物及服务质素的高低皆是选择的标准。

客户资金太少不利多元化

放诸投资,资金的多少会影响投资产品的选择范围有多阔,以现时私人银行门槛各异,一般情况下,是「够用」的,只是你的资产配置不能够太多元化,因为种类太多而每份的资金量太少,投资回报的表现不会太突出,需要一定的杠杆倍数来提高回报率,相应的风险也会上升。资金量大或门槛较高的私人银行户口,可选择的产品会多一些,例如私募基金、股票配置、对冲基金及较复杂的结构产品,但门槛高的户口不代表客户本身的风险承受程度是进取的,一切也是以「合适」为准则。 查看全部

笔者在香港金融机构工作,常常需要帮世界各地的高净值客户在香港开立私人银行户口,一般客户普遍会问:「你们这里开户的最低要求是多少?」

私人银行提供高端财富管理的服务,客户的资产量以AUM(Asset Under Management)为计算单位。AUM包括现金存款及投资产品两部分,投资产品如股票、债券、基金、结构产品为主,一些情况下,有抵押的房地产亦包括在内。然后,这几年不少的私人银行陆续调高入门门槛才能提供服务,门槛愈高是否代表服务愈好或投资回报更高呢?

挑选合适的私人银行合作

客户因应开户门槛的要求去选择私人银行服务,是正常不过的,而私人银行提高门槛的主要考虑不外乎是成本效益的计算。当然,某程度上愈高的门槛在心理上形成了高端品牌效应,对吸纳大户或许会有帮助。其实要拣选合适的私人银行家提供服务,所考虑的因素不只有门槛这一个。

经理与客人互动为成败关键

私人银行客户都同时拥有数个私人银行户口并不罕见,分别只是每个存放的AUM有多少而已。而存放多少AUM的准则是多样性的,例如与客户经理的关系是否良好,认识多久及服务质素满意与否。另一个考虑是产品及平台的阔度和深度,例如产品是否多元化,适合自己风险胃纳的产品选择多或少,这些投资产品的抵押成数高还是低,杠杆的效果如何等。因此,客户挑选适合自己的私人银行服务是非常个人化的,并且有多方面衡量的准则。不过,笔者认为人的因素是重中之重。无论是客户拣选私人银行,还是私人银行招收客户,客户经理与私人银行客户的互动是成败的关键。

各类型私银也有高质素员工

找一个充分了解客户背景、性格、理财需求和投资取向的客户经理,以及双方有良好互信基础的,这个组合的成功率将大大提升。客户经理的能力和服务质素的水平,除了有赖专业训练外,也是非常个人的。无论大中小型私人银行也有高质素的员工,同样地无论哪一类型的机构,亦有滥竽充数的不及格员工。

私人银行户口的入门门槛,只是反映银行在市场定位及成本效益方面的策略,客户在拣选私人银行服务商时,应该以「合适」为个人准则。就好像进食一样,就算是亿万富豪,是否每天都要出入五星级酒店的餐厅,每餐必须吃鲍参翅肚,最贵价的食品呢?非也,早午晚三餐应该根据自己的身体状况,和对食物的喜好而决定,可以是家里的轻便早餐或到平民化的茶餐厅;由平民小吃到豪华宴会等悉随尊便。到哪里用餐较方便,食物及服务质素的高低皆是选择的标准。

客户资金太少不利多元化

放诸投资,资金的多少会影响投资产品的选择范围有多阔,以现时私人银行门槛各异,一般情况下,是「够用」的,只是你的资产配置不能够太多元化,因为种类太多而每份的资金量太少,投资回报的表现不会太突出,需要一定的杠杆倍数来提高回报率,相应的风险也会上升。资金量大或门槛较高的私人银行户口,可选择的产品会多一些,例如私募基金、股票配置、对冲基金及较复杂的结构产品,但门槛高的户口不代表客户本身的风险承受程度是进取的,一切也是以「合适」为准则。

私人银行提供高端财富管理的服务,客户的资产量以AUM(Asset Under Management)为计算单位。AUM包括现金存款及投资产品两部分,投资产品如股票、债券、基金、结构产品为主,一些情况下,有抵押的房地产亦包括在内。然后,这几年不少的私人银行陆续调高入门门槛才能提供服务,门槛愈高是否代表服务愈好或投资回报更高呢?

挑选合适的私人银行合作

客户因应开户门槛的要求去选择私人银行服务,是正常不过的,而私人银行提高门槛的主要考虑不外乎是成本效益的计算。当然,某程度上愈高的门槛在心理上形成了高端品牌效应,对吸纳大户或许会有帮助。其实要拣选合适的私人银行家提供服务,所考虑的因素不只有门槛这一个。

经理与客人互动为成败关键

私人银行客户都同时拥有数个私人银行户口并不罕见,分别只是每个存放的AUM有多少而已。而存放多少AUM的准则是多样性的,例如与客户经理的关系是否良好,认识多久及服务质素满意与否。另一个考虑是产品及平台的阔度和深度,例如产品是否多元化,适合自己风险胃纳的产品选择多或少,这些投资产品的抵押成数高还是低,杠杆的效果如何等。因此,客户挑选适合自己的私人银行服务是非常个人化的,并且有多方面衡量的准则。不过,笔者认为人的因素是重中之重。无论是客户拣选私人银行,还是私人银行招收客户,客户经理与私人银行客户的互动是成败的关键。

各类型私银也有高质素员工

找一个充分了解客户背景、性格、理财需求和投资取向的客户经理,以及双方有良好互信基础的,这个组合的成功率将大大提升。客户经理的能力和服务质素的水平,除了有赖专业训练外,也是非常个人的。无论大中小型私人银行也有高质素的员工,同样地无论哪一类型的机构,亦有滥竽充数的不及格员工。

私人银行户口的入门门槛,只是反映银行在市场定位及成本效益方面的策略,客户在拣选私人银行服务商时,应该以「合适」为个人准则。就好像进食一样,就算是亿万富豪,是否每天都要出入五星级酒店的餐厅,每餐必须吃鲍参翅肚,最贵价的食品呢?非也,早午晚三餐应该根据自己的身体状况,和对食物的喜好而决定,可以是家里的轻便早餐或到平民化的茶餐厅;由平民小吃到豪华宴会等悉随尊便。到哪里用餐较方便,食物及服务质素的高低皆是选择的标准。

客户资金太少不利多元化

放诸投资,资金的多少会影响投资产品的选择范围有多阔,以现时私人银行门槛各异,一般情况下,是「够用」的,只是你的资产配置不能够太多元化,因为种类太多而每份的资金量太少,投资回报的表现不会太突出,需要一定的杠杆倍数来提高回报率,相应的风险也会上升。资金量大或门槛较高的私人银行户口,可选择的产品会多一些,例如私募基金、股票配置、对冲基金及较复杂的结构产品,但门槛高的户口不代表客户本身的风险承受程度是进取的,一切也是以「合适」为准则。

私人银行(Private Bank)大比拼!全球私人银行优缺点

Overseas 发表了文章 • 2022-04-11 11:08

之前我几篇文章讲过资金离岸的需求,包括开立海外户口同更高阶的玩法——私人银行如何钱滚钱的介绍。本文讲讲不同地区的私人银行。

欧洲

一提起私人银行,大家都会自然想起欧资银行,因为私人财富管理这个理念就系起源于欧洲。当时16世纪中期,法国一些商业贵族因宗教信仰缘故被驱逐出境,移居到瑞士之后,紧密的向欧洲皇室提供金融服务,诞生出第一代私人银行家。经过几百年历史洗礼,欧资私人银行体制就最成熟,资产管理服务最全面、最专业。大龙头都有发展亚洲市场,在香港有办公室提供服务,例如瑞士银行集团(UBS)、瑞士信贷集团(Credit Suisse)、汇丰、渣打等等。

北美

至于美资银行,投资银行比较出名,比如摩根士丹利(Morgan Stanley)、高盛集团(Goldman Sachs)的业务主要服务对象是机构投资者,反而私人银行业务就略为逊色,未打入亚洲市场。

记得上个世纪七十年代,好多亚洲人要特意跑去纽约开户口,之后越来越多第二、第三梯队富豪有开户口需要。不过总而言之,除非你是真的非常有钱,或者有家公司要有资管需要,例如并购、上市、融资,就值得考虑美资银行啦,因为美资银行入场门槛要比欧资夸张,例如高盛(Goldman Sachs)需要至少1亿美金,摩根士丹利(Morgan Stanley)需要3,500万美金,花旗银行(Citibank)需要2,500万美金,摩根大通(JPMorgan Chase)需要1,000万美金。

新加坡

新加坡都有数一数二的私人银行提供离岸服务,例如新加坡银行(Bank of Singapore)、星展银行(DBS)、大华银行(UOB)。新加坡本身系国际金融中心,地理位置离香港较欧美近,有一定优势。

中国内地

大家可能会对内地私人银行认识比较陌生,这很正常,因为就算是中国银行(Bank of China)这个大哥大,私人银行业务都只有10多的历史,更别讲工行(ICBC)、招商(CMB)、中信银行(China CITIC Bank)等,可以说只是一个初生婴儿。优势是入场门槛低,600万人民币就可以。

最后有个来自Asian Private Banker简单排名,以私行亚洲市场截止至2021年度资产管理规模(AUM),作一个比较供大家参考:

查看全部

欧洲

一提起私人银行,大家都会自然想起欧资银行,因为私人财富管理这个理念就系起源于欧洲。当时16世纪中期,法国一些商业贵族因宗教信仰缘故被驱逐出境,移居到瑞士之后,紧密的向欧洲皇室提供金融服务,诞生出第一代私人银行家。经过几百年历史洗礼,欧资私人银行体制就最成熟,资产管理服务最全面、最专业。大龙头都有发展亚洲市场,在香港有办公室提供服务,例如瑞士银行集团(UBS)、瑞士信贷集团(Credit Suisse)、汇丰、渣打等等。

北美

至于美资银行,投资银行比较出名,比如摩根士丹利(Morgan Stanley)、高盛集团(Goldman Sachs)的业务主要服务对象是机构投资者,反而私人银行业务就略为逊色,未打入亚洲市场。

记得上个世纪七十年代,好多亚洲人要特意跑去纽约开户口,之后越来越多第二、第三梯队富豪有开户口需要。不过总而言之,除非你是真的非常有钱,或者有家公司要有资管需要,例如并购、上市、融资,就值得考虑美资银行啦,因为美资银行入场门槛要比欧资夸张,例如高盛(Goldman Sachs)需要至少1亿美金,摩根士丹利(Morgan Stanley)需要3,500万美金,花旗银行(Citibank)需要2,500万美金,摩根大通(JPMorgan Chase)需要1,000万美金。

新加坡

新加坡都有数一数二的私人银行提供离岸服务,例如新加坡银行(Bank of Singapore)、星展银行(DBS)、大华银行(UOB)。新加坡本身系国际金融中心,地理位置离香港较欧美近,有一定优势。

中国内地

大家可能会对内地私人银行认识比较陌生,这很正常,因为就算是中国银行(Bank of China)这个大哥大,私人银行业务都只有10多的历史,更别讲工行(ICBC)、招商(CMB)、中信银行(China CITIC Bank)等,可以说只是一个初生婴儿。优势是入场门槛低,600万人民币就可以。

最后有个来自Asian Private Banker简单排名,以私行亚洲市场截止至2021年度资产管理规模(AUM),作一个比较供大家参考:

查看全部

之前我几篇文章讲过资金离岸的需求,包括开立海外户口同更高阶的玩法——私人银行如何钱滚钱的介绍。本文讲讲不同地区的私人银行。

欧洲

一提起私人银行,大家都会自然想起欧资银行,因为私人财富管理这个理念就系起源于欧洲。当时16世纪中期,法国一些商业贵族因宗教信仰缘故被驱逐出境,移居到瑞士之后,紧密的向欧洲皇室提供金融服务,诞生出第一代私人银行家。经过几百年历史洗礼,欧资私人银行体制就最成熟,资产管理服务最全面、最专业。大龙头都有发展亚洲市场,在香港有办公室提供服务,例如瑞士银行集团(UBS)、瑞士信贷集团(Credit Suisse)、汇丰、渣打等等。

北美

至于美资银行,投资银行比较出名,比如摩根士丹利(Morgan Stanley)、高盛集团(Goldman Sachs)的业务主要服务对象是机构投资者,反而私人银行业务就略为逊色,未打入亚洲市场。

记得上个世纪七十年代,好多亚洲人要特意跑去纽约开户口,之后越来越多第二、第三梯队富豪有开户口需要。不过总而言之,除非你是真的非常有钱,或者有家公司要有资管需要,例如并购、上市、融资,就值得考虑美资银行啦,因为美资银行入场门槛要比欧资夸张,例如高盛(Goldman Sachs)需要至少1亿美金,摩根士丹利(Morgan Stanley)需要3,500万美金,花旗银行(Citibank)需要2,500万美金,摩根大通(JPMorgan Chase)需要1,000万美金。

新加坡

新加坡都有数一数二的私人银行提供离岸服务,例如新加坡银行(Bank of Singapore)、星展银行(DBS)、大华银行(UOB)。新加坡本身系国际金融中心,地理位置离香港较欧美近,有一定优势。

中国内地

大家可能会对内地私人银行认识比较陌生,这很正常,因为就算是中国银行(Bank of China)这个大哥大,私人银行业务都只有10多的历史,更别讲工行(ICBC)、招商(CMB)、中信银行(China CITIC Bank)等,可以说只是一个初生婴儿。优势是入场门槛低,600万人民币就可以。

最后有个来自Asian Private Banker简单排名,以私行亚洲市场截止至2021年度资产管理规模(AUM),作一个比较供大家参考:

欧洲

一提起私人银行,大家都会自然想起欧资银行,因为私人财富管理这个理念就系起源于欧洲。当时16世纪中期,法国一些商业贵族因宗教信仰缘故被驱逐出境,移居到瑞士之后,紧密的向欧洲皇室提供金融服务,诞生出第一代私人银行家。经过几百年历史洗礼,欧资私人银行体制就最成熟,资产管理服务最全面、最专业。大龙头都有发展亚洲市场,在香港有办公室提供服务,例如瑞士银行集团(UBS)、瑞士信贷集团(Credit Suisse)、汇丰、渣打等等。

北美

至于美资银行,投资银行比较出名,比如摩根士丹利(Morgan Stanley)、高盛集团(Goldman Sachs)的业务主要服务对象是机构投资者,反而私人银行业务就略为逊色,未打入亚洲市场。

记得上个世纪七十年代,好多亚洲人要特意跑去纽约开户口,之后越来越多第二、第三梯队富豪有开户口需要。不过总而言之,除非你是真的非常有钱,或者有家公司要有资管需要,例如并购、上市、融资,就值得考虑美资银行啦,因为美资银行入场门槛要比欧资夸张,例如高盛(Goldman Sachs)需要至少1亿美金,摩根士丹利(Morgan Stanley)需要3,500万美金,花旗银行(Citibank)需要2,500万美金,摩根大通(JPMorgan Chase)需要1,000万美金。

新加坡

新加坡都有数一数二的私人银行提供离岸服务,例如新加坡银行(Bank of Singapore)、星展银行(DBS)、大华银行(UOB)。新加坡本身系国际金融中心,地理位置离香港较欧美近,有一定优势。

中国内地

大家可能会对内地私人银行认识比较陌生,这很正常,因为就算是中国银行(Bank of China)这个大哥大,私人银行业务都只有10多的历史,更别讲工行(ICBC)、招商(CMB)、中信银行(China CITIC Bank)等,可以说只是一个初生婴儿。优势是入场门槛低,600万人民币就可以。

最后有个来自Asian Private Banker简单排名,以私行亚洲市场截止至2021年度资产管理规模(AUM),作一个比较供大家参考: