通知设置 新通知

Google 计划淘汰第三方 Cookie,用私隐沙盒取代,保护用户私隐

newsman 发表了文章 • 2023-12-06 20:34

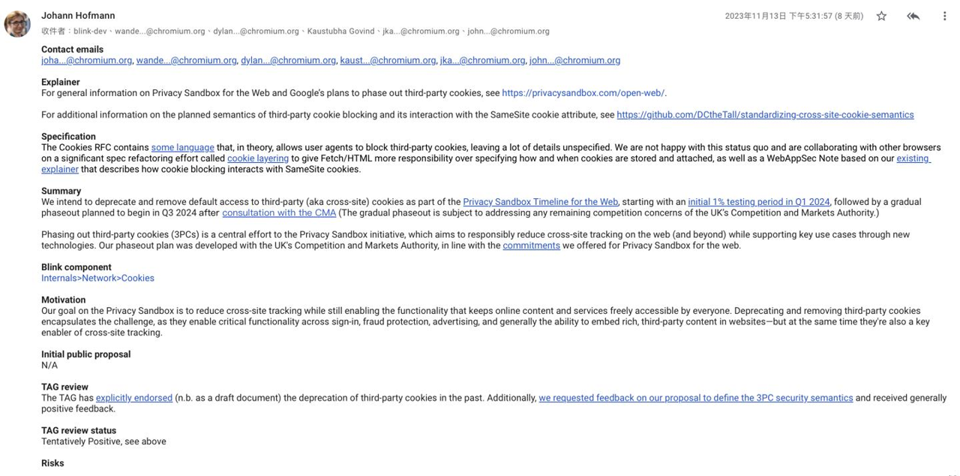

为了取代第三方 Cookie,Google 在今年发布了私隐沙盒(Privacy Sandbox)功能,并在近日发布开发者邮件,宣布将在 Chrome 浏览器将会渐渐淘汰第三方 Cookie。这项技术号称使用不同的 API 与技术来保护用户的私隐,减少跨站点追踪,在「保证用户私隐的前提下推动个性化广告发展」。Google 邮件列表显示,该公司计划在明年第一季度推进实施淘汰 1% 的第三方 Cookie,并与英国 CMA 合作,于2024年第三季度进一步移除第三方 Cookie。

HTTP Cookie 可分为两类:第一方 Cookie 和第三方 Cookie。当用户通过浏览器访问网站时,网站会在用户设备上生成第一方 Cookie,用于存储个性化设置和登录数据,从而提供更个性化的用户体验。而第三方 Cookie 是用户在浏览网站时,由内嵌的第三方内容或广告在用户设备上生成的,通常被用于用户行为追踪,这在网络广告营销中很常见,但也可能侵犯用户私隐。因此,Safari 和 Firefox 浏览器已默认封锁了第三方 Cookie,以确保用户私隐安全。

Google 在过去的一段时间里对全面封杀第三方 Cookie 一直持谨慎态度。这主要是因为第三方 Cookie 在广告追踪和用户行为分析方面具有一定的作用。Google 作为一个广告业务的重要参与者,希望在保护用户私隐的同时,也能保证广告效益。

iPhone 原况照片锁定画面设置技巧,超美渐进式 livephoto 壁纸这样做

newsman 发表了文章 • 2023-10-13 14:29

自 iOS 16 开始苹果大改 iPhone 壁纸与锁定画面的设置内容,可惜加入更多定制化项目的同时也拿掉了一些有趣的东西,例如原况照片(livephoto)。

不过惊喜的是原况照片在 iOS 17 锁定画面选项中重新回归,而且还加入超美的渐进式动画效果,让点亮屏幕都是种乐趣;这里就来分享 iPhone 原况照片壁纸设置技巧。

拍摄 iPhone 原况照片

想要设置 iPhone 原况照片锁定画面当然就必须先用 iPhone 拍摄一张原况照片。

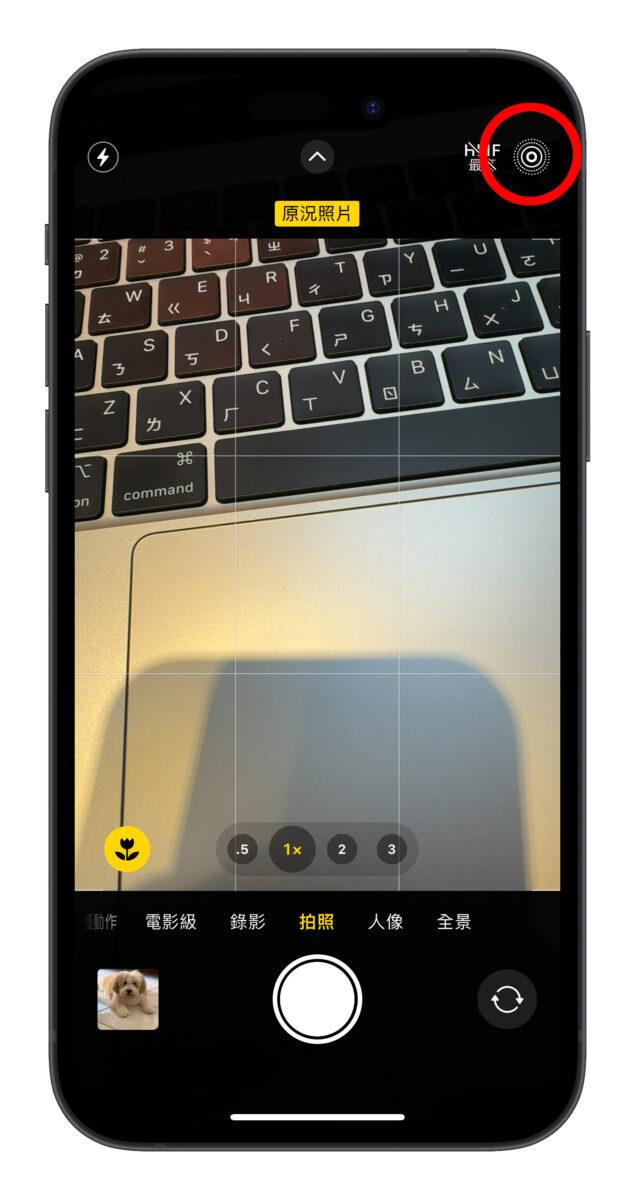

打开相机后在拍照模式的右上角会出现原况照片按钮「 」,点击开启并按下快门,系统就会拍摄照片前后 1.5 秒的动态原况照片,可以简单理解为像是一个 3 秒的小短片;另外拍摄原况照片的时候建议「手机固定不动、让拍摄主体动」效果会比较好。

」,点击开启并按下快门,系统就会拍摄照片前后 1.5 秒的动态原况照片,可以简单理解为像是一个 3 秒的小短片;另外拍摄原况照片的时候建议「手机固定不动、让拍摄主体动」效果会比较好。

到图库中查看左上角也会显示「原况照片」标示,只要长按原况照片就会播放动态效果。

长按左上角的「原况照片」标示可以调整成不同的动态效果、也能在照片编辑中另外设置要作为主要画面的照片;这边就不多赘述,大家可以自己玩玩看,还蛮有趣的。

iPhone 原况照片锁定画面设置方式

接着就是要把拍好的原况照片设置成 iPhone 锁定画面;首先就是要确定有把 iPhone 更新至 iOS 17,基本上 iPhone 原况照片锁定画面没有机型限制,有更新 iOS 17 就能用。

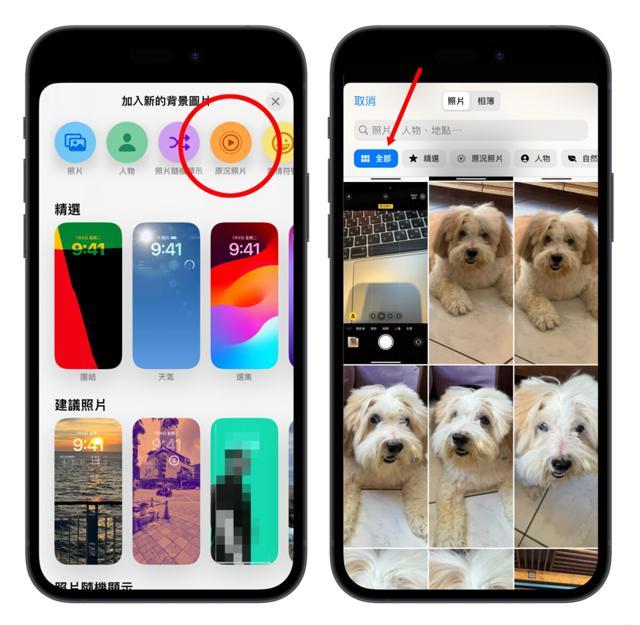

然后在解锁状态下长按锁定画面或到「设置」>「背镜图片」,加入一个新的背景图片。

这时就会在上方的选项中看到「原况照片」,点击后就会自动跳出图库内的原况照片;但不确定是不是 Bug 导致,刚拍好的原况照片可能不会出现在原况照片的分类,建议从「全部」的分类去选。

挑好要设置成锁定画面的原况照片后可以再用 2 指缩放照片大小、调整位置,也把时间字体、小工具一起设置完成。

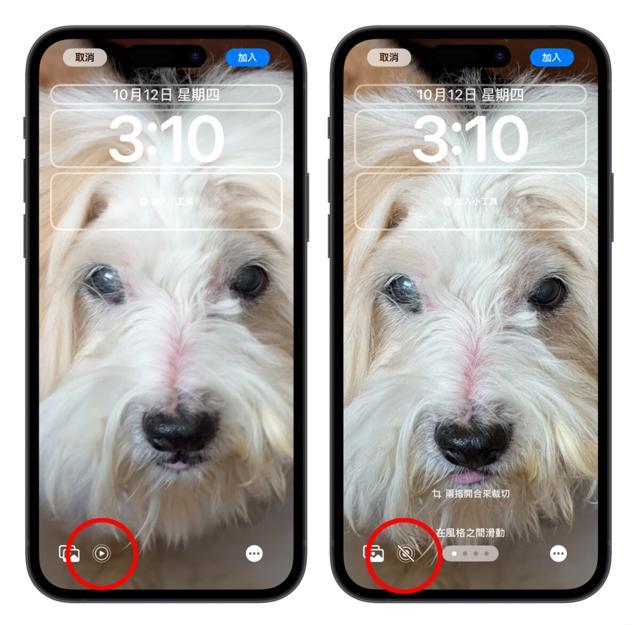

左下方会有一个播放钮用来控制要不要让原况照片「动起来」;这就建议一率开启,不然就失去原况照片的意义。最后点右上角「加入」,再调整一下主画面的客制化选项,iPhone 原况照片锁定画面就完成啰。

iPhone 原况照片锁定画面效果展示

过去锁定画面上的原况照片必须长按播放,但因为 iOS 17 中长按锁定画面会进入背景图片编辑模式,所以转变为自动播放;因此只要点亮屏幕,系统就会自动播放原况照片的动态效果,营造出一个动态锁定画面的视觉感受。

iPhone 原况照片锁定画面总结

以上就是 iPhone 原况照片锁定画面的教学介绍;动态的 iPhone 原况照片可以玩出很多不同的花样,像是人物、宠物、风景都会呈现出不同的效果,各位可以动手玩玩看,点亮屏幕的那一刹那真的很有趣。

不过使用原况照片锁定画面每次点亮都会播放动态效果,可能会些微增加手机耗电量,我个人认为是还在可接受的范围,但每个人的使用状况都不一样,因此大家设置前就斟酌一下。

BMW iX2 全新纯电跑旅登场!续航接近 450 公里,预计明年 3 月上市

newsman 发表了文章 • 2023-10-13 14:22

近期 BMW 电动化发展迅速,许多新车型不只有燃油版还会同步推出纯电版,提供消费者更丰富的选择。

今日 BMW 就正式宣布推出新一代 X2 车系,提供燃油 X2 与纯电 iX2 两种版本;纯电车型 iX2 不仅外观独特有型、还拥有零百加速 5.6 秒的强劲动力、续航接近 450 公里、预计 2024 年 3 月开卖。

BMW iX2 外观独特有型的纯电跑旅

BMW iX2 采用 BMW FAAR 模块化平台打造,定位为 SAC(Sports Activity Coupé)运动跑旅车,具备更前卫的设计语言、流线低趴的车身线条以及跑格内装设计。

从外型来看就会发现与 iX1 有着明显的区别,iX2 拥有动态拉伸的车身线条以及全新可发光的六角双臂格栅水箱护罩,带来更锐利、独特且富有科技感的视觉效果。

车顶线条延伸到车尾,呈现出 BMW SAC 的标志性轮廓和比例;稍微突出的轮拱与肌肉感十足的车身线条特别引人注目。横向尾灯设计、Gurney 风格尾翼以及霸气十足的后保杆造型也让整车看起来富有张力,车主还可另外选配 M Sport 套件,增添更浓厚的战斗气息。

与前代相比,iX2 的车长增加了 194mm,达到 4,554mm、车宽增加了 21mm,达到 1,845mm、车高增加了 64mm,达到 1,590mm,看起来会稍微大只一点;不过这也使得使得内部空间和行李箱容积都更加宽敞,iX2 的最大容量介于 525 ~ 1,400 公升。

BMW iX2 科技结合运动风的内装设计

再来说到内装,BMW iX2 配备一体式 10.25 寸的数字仪表板与 10.7 寸中央触摸屏幕,搭载最新 BMW iDrive 9.0 系统,中控台也设置了 2 个杯架与无线充电空间。

双区恒温空调、运动化皮革方向盘、Vernasca 皮革材质运动座椅、电动尾门、4 个 USB-C 充电孔与 12V 电源插座都是 iX2 的标配;车主可另外选配加热方向盘、全景天窗、推车勾、Harman Kardon 音响系统。

BMW iX2 零百加速 5.6 秒、续航接近 450 公里

动力部分,BMW iX2 采双马达、四轮驱动设置,可输出最高 230kW / 313 匹马力 / 494 N-m 扭力,极速为 180 km / hr、零百加速为 5.6 秒。

电池续航力介于 417 ~ 449 公里(WLTP),官方宣称每 100 公里大约消耗 17.7 ~ 16.3 kW;支持 130kW 直流快充,充电 10 ~ 80% 仅需约 29 分钟、充电 10 分钟即可满足行驶 120 公里所需的电量。

BMW iX2 预计明年 3 月全球开卖

目前 BMW 原厂预计全新世代的 X2 系列将于 2024 年 3 月全球开卖,目前已开放多国预定,英国的 iX2 建议售价为 56,540 英镑(合台币约 223 万);国内 BMW 总代理泛德则预计会在 2024 年 Q1 导入基础款燃油动力的 X2 与纯电动力的 iX2,详细贩售信息需等后续公布。

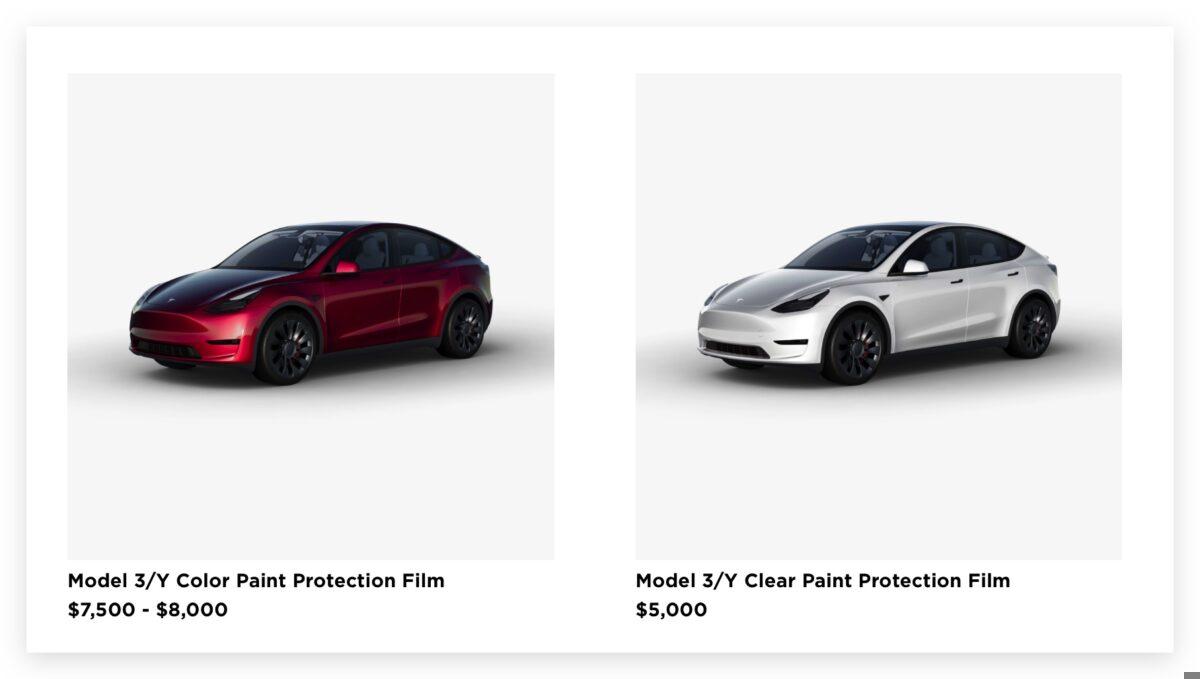

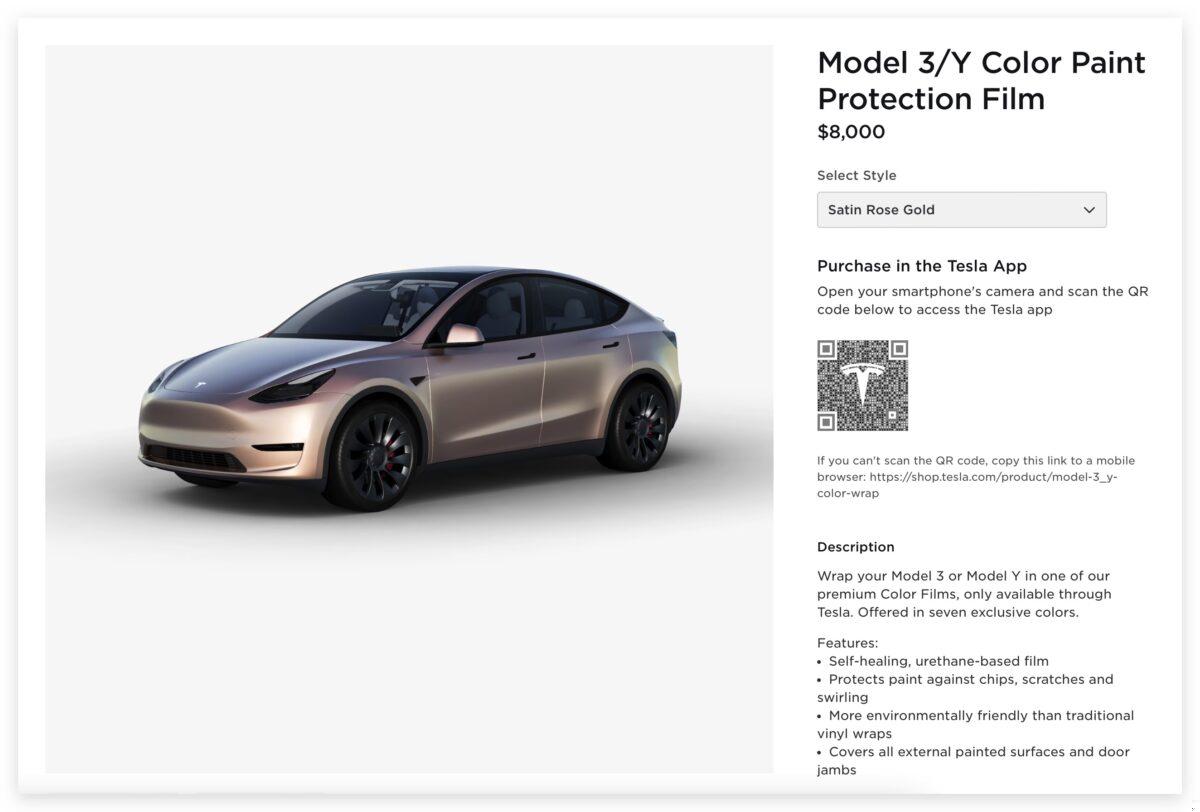

美国特斯拉推出全车包膜服务,7,500 美元起就能帮 Model 3 / Y 改色

newsman 发表了文章 • 2023-10-13 14:19

有些对车辆照顾有加的车主喜欢展现个人风格或保护车辆外观,会选择全车包膜来给爱车换上新风貌;而特斯拉在 2020 年时首次于中国地区独家推出包膜服务后,如今美国特斯拉也同步推出针对 Model 3、Model Y 的全车包膜改色服务,售价 7,500 美元起、7 种特殊色任你选。

美国特斯拉推出全车包膜服务,售价 5,000 元起

近期美国特斯拉在在线商店中推出了一项针对 Model 3 与 Model Y 的全车包膜服务,共有「全透明款」与「彩色款」可选。

全透明款售价 5,000 美元、彩色款提供 7 种颜色选项,根据颜色会有 7,500 美元与 8,000 美元两种价格;对比一下国内车辆包膜的市场行情真的超级贵,甚至比强调防护效果的顶级膜料「犀牛皮」都还要贵上不少。

特斯拉官方提供的 7 款特殊色分别为:

- 冰川蓝:8,000 美元- 森林绿:8,000 美元- 缎面玫瑰金:8,000 美元- 水泥灰:7,500 美元- 缎面陶瓷白:7,500 美元- 缎面消光黑:7,500 美元- 深红色:8,000 美元

特斯拉说明膜料是 PU 材质、能够保护车辆烤漆避免外力受损,目前仅能通过特斯拉 App 订购,据传工时需要 5~7 天,且只适用于 2023 年新款的 Model 3 与 Model Y。

特斯拉包膜服务未来有望扩及到 Cybertruck 车型?

另一方面,看到特斯拉开始推出全车改色包膜服务也不禁让人联想,未来是否会扩及到准备交车的 Cybertruck 车型上,提供车主 Cybertruck 的换色服务。

毕竟 Cybertruck 的不锈钢车架与普通汽车不同,对于上色有许多限制;加上之前马斯克曾说过 Cybertruck 生产初期不会提供其他的颜色选项(也就是会维持不锈钢原色),如果想让 Cybertruck 「变色」只能通过像是包膜或是彩贴的方式来呈现。

> Not at first, but there are many third party options for wrapping— Elon Musk (@elonmusk) December 10, 2021

但 Model Y、Model 3 这种普通小型车的包膜价格都已经不便宜了,能够想像未来特斯拉若真的有推出 Cybertruck 的全车包膜服务应该是会开出令人意想不到的天价。

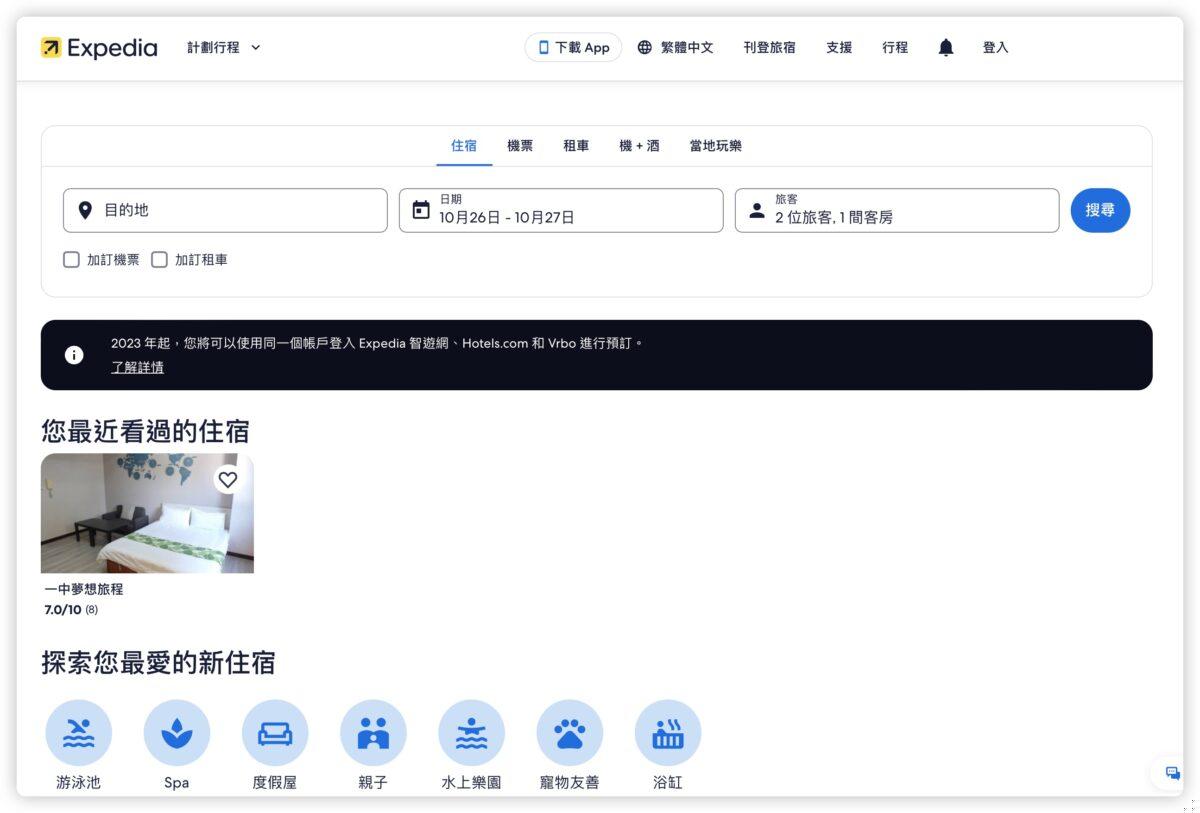

除了 Booking.com 以外,出国玩还有这 5 个订房网站可以选择

newsman 发表了文章 • 2023-10-13 14:15

近期,Booking.com 由于欠款事件成为了众多旅客和旅宿业者关注的焦点。虽然 Booking.com 已经声明只是因为后台技术的问题造成这次的欠款事件,多数的款项都已经如实拨款了,但这让许多人开始考虑,在计划出国游玩时,是否有其他的订房平台可以作为更好的选择。

目前市面上已经有很多优秀的订房网站可以供旅客选择。我们将介绍一些除了 Booking.com 以外,值得考虑的国际订房平台,希望能为您的旅游计划提供更多的选择和便利。

Expedia

Expedia 是一个提供全方位旅游服务的平台,除了订房外,还可以预订机票、租车和旅游套装。其拥有丰富的房源和合作饭店,可以满足不同旅客的需求。

Agoda

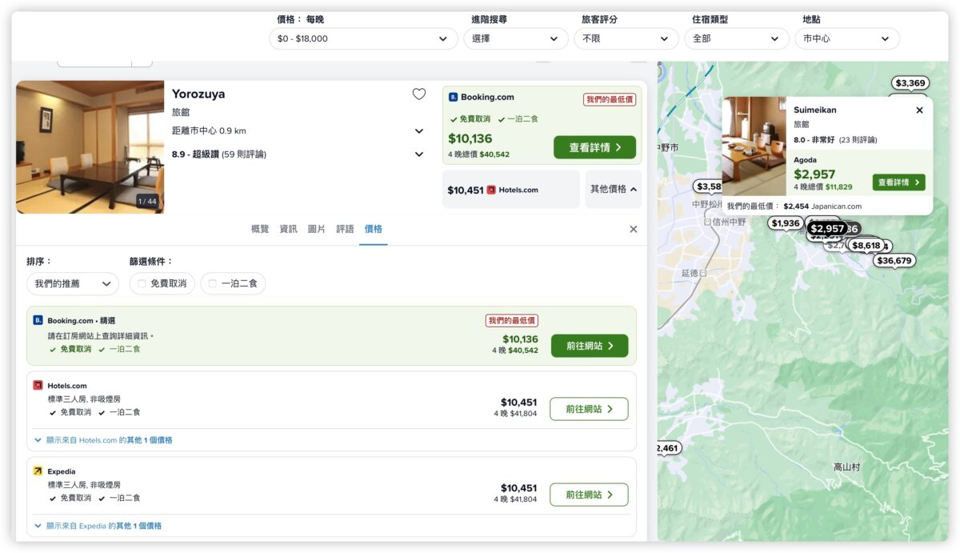

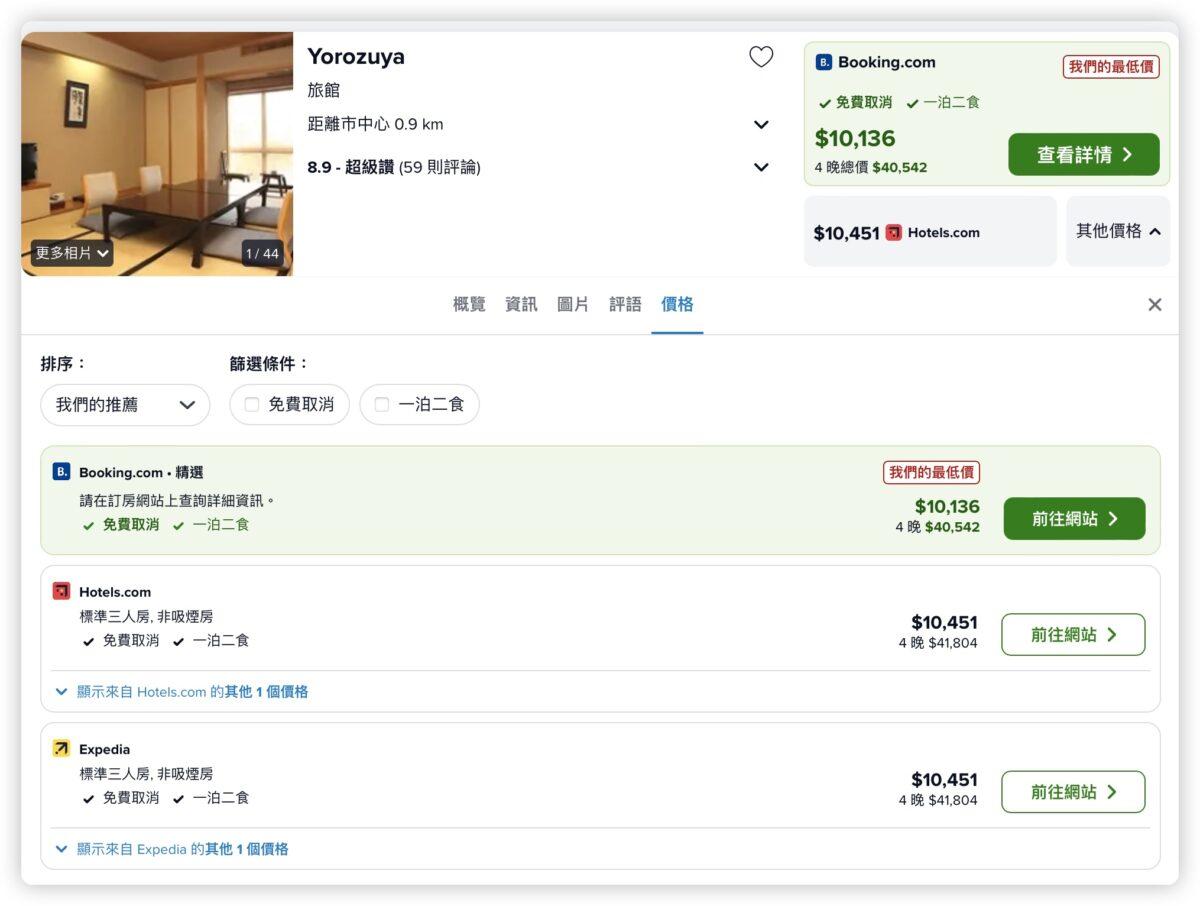

和 Booking.com 同属一个集团的 Agoda 以其竞争力的价格和丰富的亚洲房源而著称。透过 Agoda 这个平台,旅客可以轻松找到合适的住宿,并享受各种折扣优惠。

不过要注意的一点是,Agoda 网页上看到的价格并非最终价格,真正的最终价格还会加上税金,要结帐前才会看到。

下面这个房型的页面显示 2,466 元。

但是到了付款前的动作,总价还要再加上一些税金,变成了 2,712 元。

这部分有人可以接受,有人会觉得不太喜欢,所以见仁见智啰。

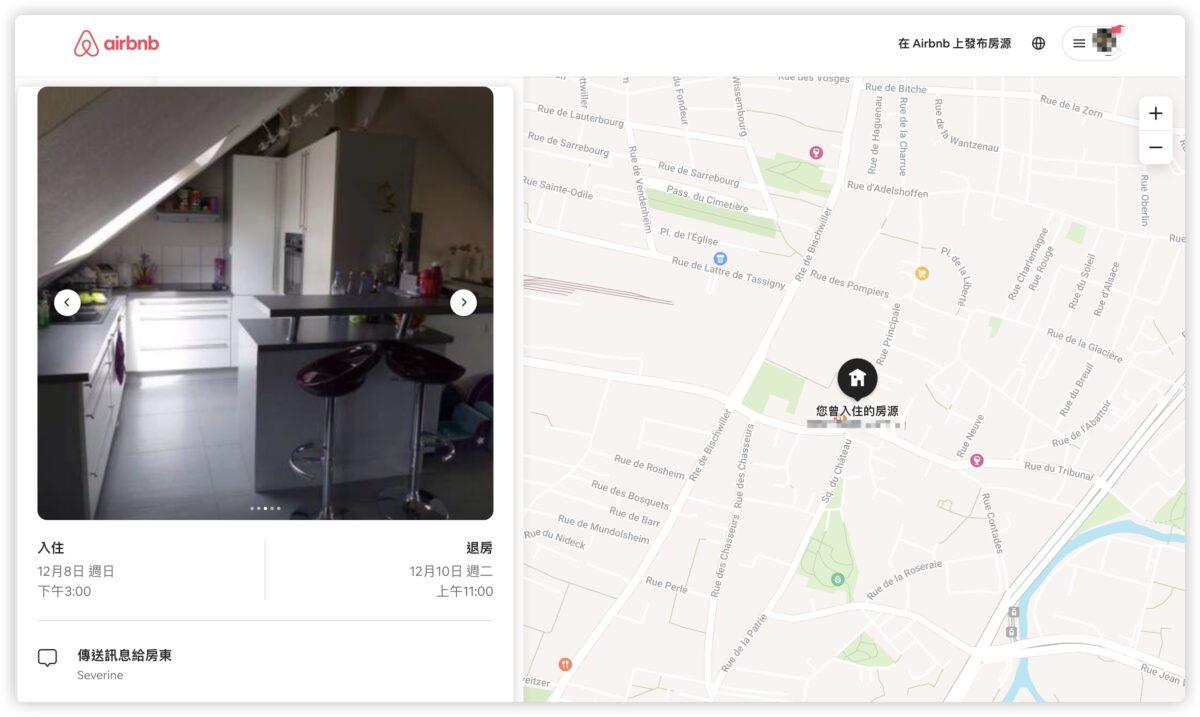

Airbnb

如果你喜欢更有家庭氛围的住宿,Airbnb 会是一个不错的选择。它提供各种独特的住宿体验,从公寓、别墅到特色民宿都有,甚至有机会跟屋主一起住,所以在 Airbnb 上的价格高低差可以很大,对于喜欢冒险的人来说是很不错的。

Airbnb 上很多房源会和房东一起住,我甚至还被房东邀请去 Pub 玩。

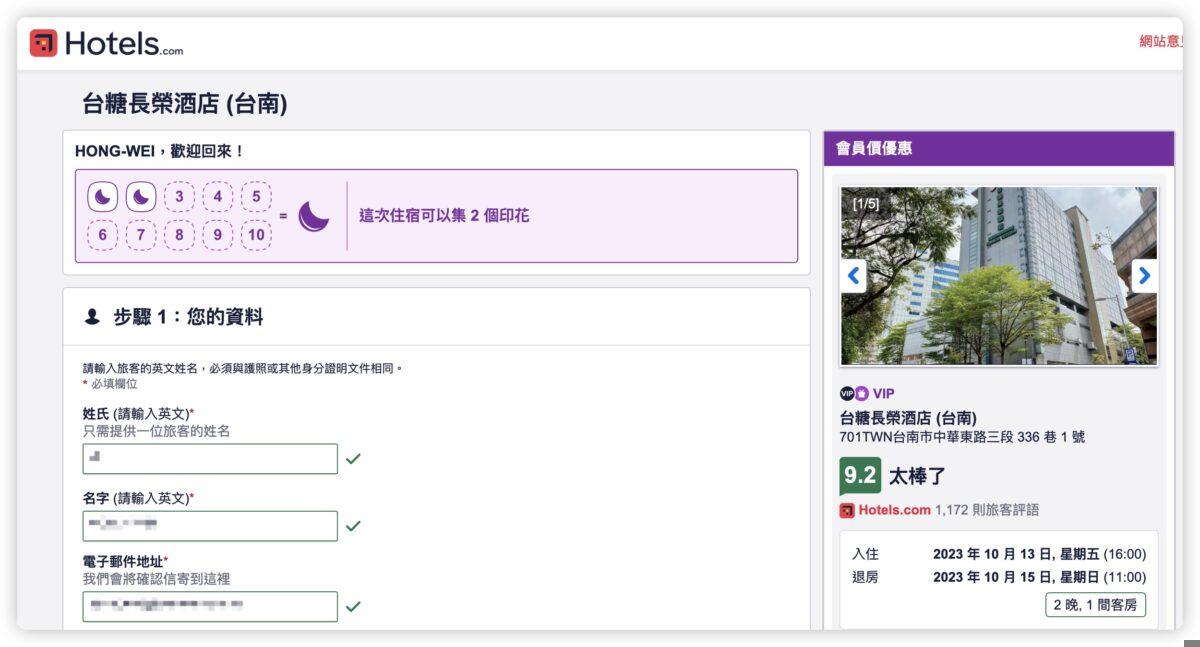

Hotels.com

Hotels.com 提供球范围内的饭店预订服务,并且有一个「集十晚送一晚」的回馈计划,对于经常旅行的人来说非常实惠。

Trivago

Trivago 比较不算是一个饭店预订平台,而是一个搜索和比价平台,它可以帮助旅客快速比较不同订房网站的价格,找到最合适的住宿方案。

所以最终你还是会进入到其他平台,或是 Booking.com、Adgoda 或是上述的其他平台去预定饭店,但是在 Trivago 上,你可以看到同一家饭店在不同订房平台的价格。

除了 Booking.com 以外的 5 个订房网站:总结

上面提到的每个平台都有其独特的功能和优势,以满足不同的偏好和需求。

例如,如果你正在寻找更传统的酒店预订体验,那么 Booking.com、Expedia、Agoda和 Hotels.com可能更适合。

如果你有兴趣探索独特或私人住宿,Airbnb 将是一个不错的选择;如果你主要是想找到最便宜的住宿,那么 Trivago 这个比价平台将是首选。

如何用ai来写文章?用ai绘画来做海报?

newsman 发表了文章 • 2023-09-07 11:54

身边开始越来越多的伙伴使用ai工具来提升工作效率,比如ai绘画来做海报,比如用ai来写文章,甚至有人用ai写公众号文章,赚到了钱,比如有一个朋友就是批量用ai来写中老年感兴趣的爱情八卦国家形势等中老年喜欢的话题来获得公众号的公域流量,然后通过公众号流量主变现,月入十万。

我用ai来提问:如何用ai来写文章,挺让我惊喜的,它给出的答案如下:

使用 AI 写文章是一种新兴的技术,可以帮助人们更高效地生成文字内容。以下是使用 AI 写文章的一般步骤:

- 确定文章主题和目标读者:在开始写文章之前,需要明确文章的主题和目标读者,以便 AI 能够生成更符合要求的内容。

- 准备文章素材:为了让 AI 更好地理解文章主题,需要准备相关的文章素材,例如相关的新闻、数据、研究等。

- 选择 AI 写作工具:目前市面上有很多 AI 写作工具,可以根据自己的需求和使用习惯选择合适的工具。

- 设置写作参数:在使用 AI 写作工具时,需要设置相关的写作参数,例如文章风格、语言、字数等。

- 生成文章:设置好写作参数后,AI 会根据设置的主题和参数生成文章。在生成文章的过程中,可以根据需要对文章进行修改和优化。

- 审阅和修改文章:生成文章后,需要对文章进行审阅和修改,以确保文章的质量和准确性。

需要注意的是,AI 写作目前还处于发展阶段,其生成的文章可能存在一些问题,例如语言不通顺、逻辑不清晰、内容不准确等。因此,在使用 AI 写作时,需要对生成的文章进行审阅和修改,以确保文章的质量。

ai写作未来是写文章的伙伴一个机会,大家可以试试

海外app广告变现常见问题,哪些广告类型收益更高

newsman 发表了文章 • 2023-09-06 17:51

问题1:想和大家讨论下休闲游戏,买量的cpm和eCPM的关系。会有什么样的特征,能说明什么问题吗?

回答1:不同题材的游戏,用户参与度可能有很大差异。一个产品的 eCPM 较高,可能说明用户对该游戏的广告内容更感兴趣,从而产生更高的点击率和转化率。而另一个产品的 eCPM 和 CPM 相同,可能说明用户对该游戏的广告内容相对不感兴趣,导致广告效果不佳。同一品类,但不同题材的游戏可能针对的受众有所差异。如果一个产品能够更精准地触达目标受众,那么它的 eCPM 可能会相对较高。而另一个产品如果无法精准触达目标受众,广告效果可能较差,导致 eCPM 和 CPM 相近。

回答2:很好奇,这个ROI的差异大么?eCPM和CPM相同的,能做么?之前从理论上推理过,至少2倍,才可以做;平台告知,这2者,没有关系。备注:这里推荐大家去看一下好友fableyu的文章从宏观数据看变现ecpm和买量cpm的关系【3】

问题2:admob解除三次限制以后有没有人进行了尝试,分享一下结果大家在用google bidding后abtest的效果是如何?

目前多数人给到的结论:google bidding+admob waterfall>google bidding>admob waterfall,具体建议大家以实测为主。

问题3: 新 admob 账号,限制了用户每天只能看4 次激励视频,刚开不到一天就被限流了。有朋友知道原因吗?

1.测试广告用的手机添加测试id

2.排查过用户分布展示率点击率广告逻辑这些数据;

3.建议看看端侧用户的行为,有没有可能用户的一些日常动作容易和广告的点击区域重叠。或者问问Google,让他们基于内部数据提供一些分析结果。

问题4: 有朋友对比过插屏与插页式激励视频嘛?我们对比测试发现插页式激励视频降留存更多。

两者时间差异很大,插页式激励视频要等一段时间才能关掉,可以和各家渠道沟通让他们把关闭时间缩短,可以和各家渠道沟通让他们把关闭时间缩短,缩短了相应eCPM也会降低,要看自己怎么取舍。

问题5: 在某些弹插屏的情况下,用开屏广告代替插屏广告。这样关闭速度快点,没那么让人反感?

没必要这么做,插屏素材如果是静态的是可以秒关闭,高频可以选择只展示静态素材,低频选择混合的,具体可以和AM沟通。

问题6: 同样尺寸下,海外是banner收益更高还是native?

个人经验,可能跟国家有点关系,还有各个平台对2种格式的预算优势都对这个有影响。不同的国家,可能这俩格式,同尺寸下各有各的优势,还是实测为主。

如何批量下载TikTok竞对账号的标题、标签并做数据分析

newsman 发表了文章 • 2023-09-06 17:10

分析竞对是跨境卖家的必备能力,其中分析竞对的标题、标签并形成分析数据是重要内容。

今天分享的是TikTok 11期学员西门吹水的文章,不仅讲解了如何下载tiktok竞对长好的标题、标签,还教大家如何快速做数据分析。

手把手教学了。

有小伙伴提到如何批量提取竞标账号的标题和标签,然后刚好我也遇到这个问题,于是花了两天时间来摸索了一下,结果发现哼哼猫就能实现,下面是具体的实操步骤:

一:首先需要注册付费成为哼哼猫会员,具体付费时长大家看自己需要。

二:打开哼哼猫去水印提取视频的操作界面,然后找到作者主页批量提取,找到对标账号,进入其主页复制链接(大家最好注册一个账号专门用于电脑端的登录,方便操作)

这里我随便找一个账号演示一下步骤:

三:大家根据需要是一键下载全部还是仅下载视频都可以,然后最重要的是点击旁边的更多下拉框有个导出标题

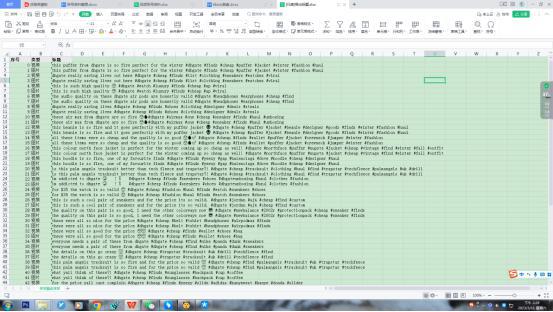

四:导出标题会得到一个excel表格,这个表格会把对标账号所有的标题和标签全都下载下来了

五:但是仔细观察会发现标题和标签都在一个单元格里,还是不方便分析,得拆解标题和标签,最好是把标签进行数量的排序,更省时间,这里需要用到宏指令(这个指令我是在offie里操作的,不兼容wps),下面是步骤:

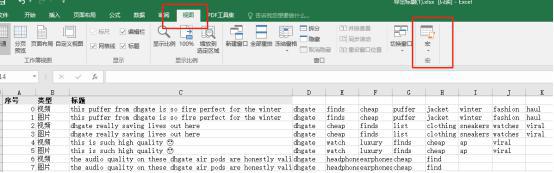

a: 在excel表格里找到视图里的宏

b: 调出宏指令的界面编写指令:

我现在是把分列、提取、统计功能这些功能写成了指令

Sub 宏2()

Columns("C:C").Select

Selection.TextToColumns Destination:=Range("C1"), DataType:=xlDelimited, _

TextQualifier:=xlDoubleQuote, ConsecutiveDelimiter:=False, Tab:=False, _

Semicolon:=False, Comma:=False, Space:=False, Other:=True, OtherChar _

:="#", FieldInfo:=Array(Array(1, 1), Array(2, 1), Array(3, 1), Array(4, 1), Array(5, _

1), Array(6, 1), Array(7, 1), Array(8, 1), Array(9, 1)), TrailingMinusNumbers:=True

With Sheet1

Dim lngLastColu As Long '列

Dim loLastRow As Long '行

Dim i As Integer

Dim rg As String

Dim rowtemp As Long

Dim maxRow As Long '数据行最大值

'

lngLastColu = ActiveSheet.UsedRange.Columns.Count '最后列

'rg = Range("C" + Format(2, "###")).Offset(15, 10).Address

For i = 4 To lngLastColu

loLastRow = .Cells(Rows.Count, i).End(xlUp).Row '列的最后行

If loLastRow > maxRow Then

maxRow = loLastRow

End If

rg = Range("C" + Format(2, "###")).Offset(0, i - 3).Address + ":" + Range("C" + Format(2, "###")).Offset(loLastRow - 2, i - 3).Address

Range(rg).Select

Selection.Copy

' Range("A2").Offset(rowtemp, lngLastColu).PasteSpecial xlPasteFormats '选择性粘贴格式到指定单元格

Range("A2").Offset(rowtemp, lngLastColu).PasteSpecial xlPasteValues '选择性粘贴数值到指定单元格

rowtemp = rowtemp + loLastRow - 1

'.Cells(loLastRow, 1).Copy .Range(.Cells(loLastRow + 1, 1), .Cells(loLastRow + 2, 1))

Next i

Application.CutCopyMode = False

rg = Range("A" + Format(2, "###")).Offset(0, lngLastColu).Address + ":" + Range("A" + Format(2, "###")).Offset(rowtemp - 1, lngLastColu).Address

ActiveSheet.Range(rg).RemoveDuplicates Columns:=1, Header:=xlNo ' 删除重复值

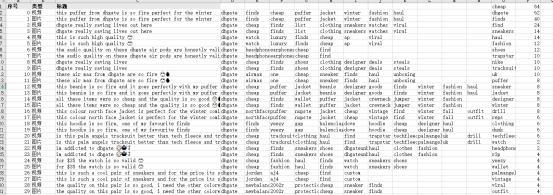

六:最后得出想要的分析效果:

网站Paperform月入24000美金,这对夫妻是怎么做到的?

newsman 发表了文章 • 2023-09-06 16:41

今天在刷twitter的时候,看到一篇interview,感觉很不错,所以现在分享给大家。

这个网站叫做Paperform,网站地址:

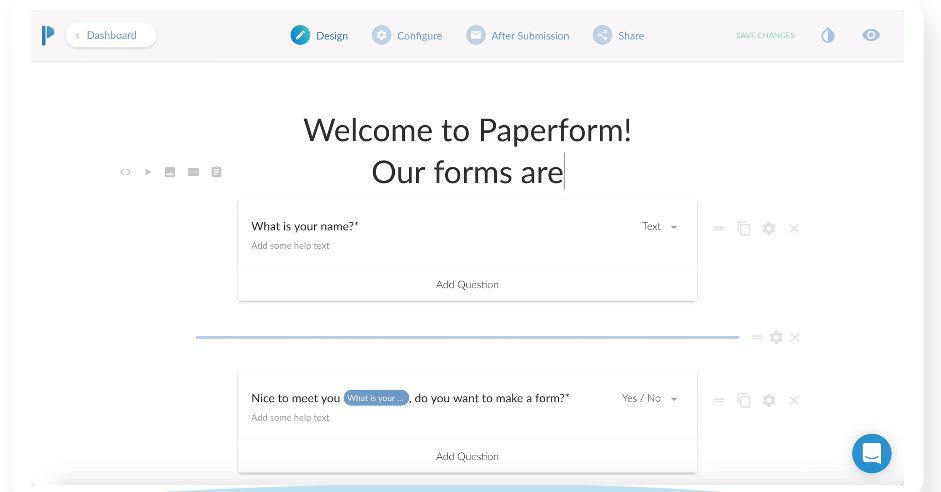

这个网站提供的产品功能,其实很简单,是快速的创建表单!

比如产品的支付账单、注册表、或者是客户登记表等等,都可以在这里直接找到模板。

而且不止是模板这么简单,用户还可以根据自己的需求来调整模板的字体,颜色,图片等。有点类似Shopify的店铺模板,有模板,但是也还是可以自己设计。

这个就是典型的Saas的模式了!

那么这一家店铺有什么厉害之处呢?

下面,我们来看一下店铺现在的经营情况,数据如下:

基本数据

上线时间:2016年8月

每月收入:24000美元,环比增长率:10-15%;

付费用户:6000名

活跃用户:2000+;

注册用户:20000+

业务模式

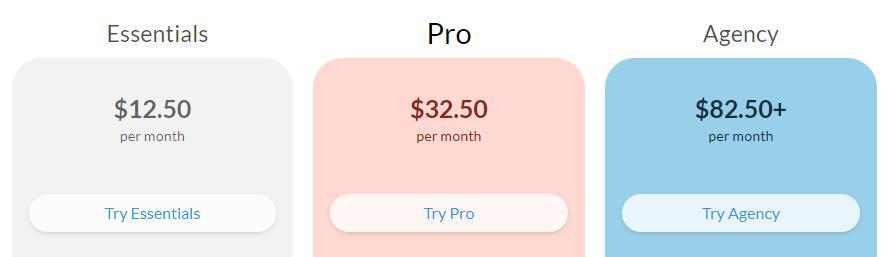

这个网站的业务模式分为三个层级,分别是:

基础版:12.50美元/月

专业版:32.50美元/月

代理商:82.50美元/月

上线两年多一点,就能做到这个数据,在现在的大环境下还是很厉害的。

这这网站的创始人是一对悉尼夫妇,这对夫妇本来也是过着很普通的两个人都工作,朝九晚五的生活。还有一个九个月大的小宝宝。看起来跟大家一样,平淡无奇的生活。

这对夫妻的工作模式就是,女主负责运营,支持,财务以及法律问题;男主负责写程序,建网站

那他们是怎么想到这个点子的?

他们最开始想到创建表单模板,是因为是他们很多朋友总会要他们帮忙做一些表单啊什么的。因为男方自学了编程,所以会做这些。

但是后来他们发现,市面上居然没有这种做表单模板的公司或是网站,于是他们打算自己做一个。

他们是从2016年5月开始投入这个工作的。最开始创业的时候,并没有直接辞掉工作,而是在工作时间外抽出时间来做。

两个人的工作都是朝九晚五,最开始的时候,男主会每天早上5点起来,写一下代码,然后再出去上班,有时候周末也会工作。两个人就一边工作,一边做计划。

计划想出来之后,他们的推广是怎么做的?

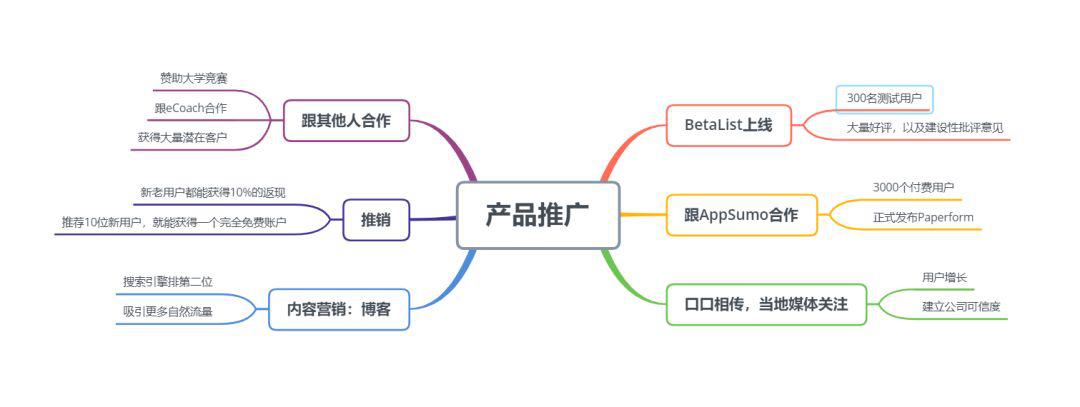

这里我给大家做了一个思维导图,从内容营销,推广,红人合作,第三方公司推荐等

2016年8月,他们第一次在BetaList上线,这一次上线,总共获得了300多名测试用户,以及大量的好评,很有建设性的批评意见等;

2016年9月,在BetaList上线之后,被AppSumo发现。然后跟AppSumo合作,这一次跟AppSumo合作,直接让他们获得了3000+付费用户,到这一步为止他们才算真正的赚到了钱;

在AppSumo正式上线之后,进展非常顺利。很多用户之间的口口相传,以及当地媒体也有报道过他们,所以给他们带来了很大的用户增长;

开始写博客,做SEO,提高SERP排名,吸引了更多自然流量;

做推销 — 新老用户都能获得10%的返现,推荐10位新用户,就能获得一个完全免费账户;

跟其他人合作 — 包括赞助大学竞赛,跟eCoach合作,获得了大量的潜在用户

既然产品有这么好的机会,所以他们的店铺在这么短的时间内就做能到这么成功。

那怎么做才能做到更成功?

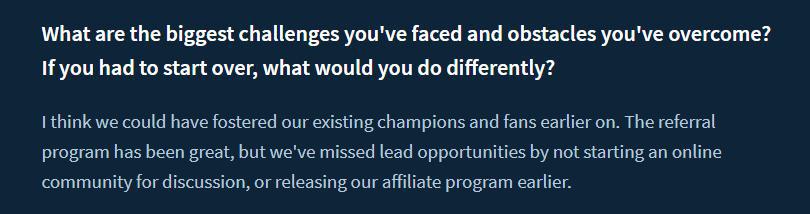

这段话的大概意思就是,“如果你可以重新来过,你的做法会有什么不同?

"我觉得我会更早开始培养用户,虽然推荐10个用户就可以有一个免费账户这种活动挺好的。但是我觉得如果我们更早建立一个在线论坛或是社区来讨论会更好”。

(ps,看到了吧,牛人都是要自己聚集流量的啊)

大概意思就是这样吧,总之,简单点说,就是这些推销活动是挺好的,但是要是能提前掌握更多流量再卖货就会更加好。

这也是我做生意一直以来的理念,先掌握流量,后卖货。

对其他的刚开始创业的人有什么建议?

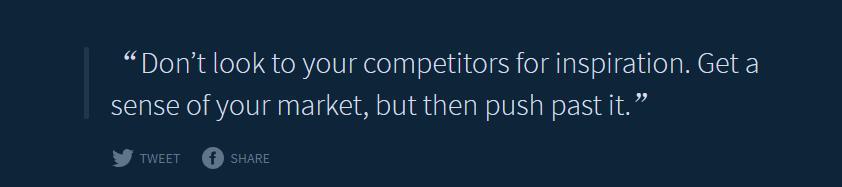

- 不要希望通过竞争对手的产品来找灵感

不要花太多时间来关注你的竞争对手的产品,也不要希望通过他们的产品来找灵感。

你要是一直盯着你的竞争对手看的话,反而会限制你的创造力和创新力。

如果你对你正在做的事是比较拿手的话,就尽力去做到最好,你的用户是肯定能感受到你的用心的。

我们有时候会看到我们的竞争对手,有些甚至是非常大的企业,但是他们有时候会有些什么明显的错误啊,或是公司发展停滞不前。

所以如果我们老是关注他们,一味的模仿他们,那我们早就破产了。所以,我们要自己对市场有自己的理解,然后靠自己去客服困难,超越竞争对手。”

按女主原话来说,不能一味的去模仿别人,要了解自己的产品市场,多关注自己的产品。

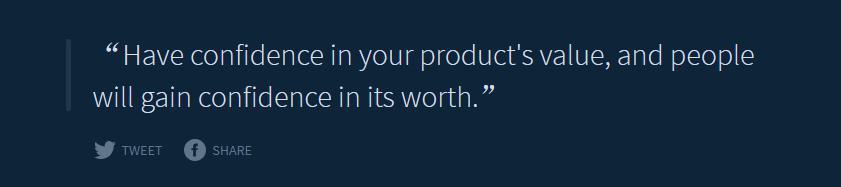

要对自己的产品有信心

要对自己的产品有信心,你相信自己的产品,用户才会相信你的产品。

Paperform刚上线的时候,产品价格其实是设定得非常低的。后来因为办公设备,人员成本增加,两位创始人才稍微涨了点价。但是他们的营销人员一直强调他们的价格太低了。

于是他们直接把价格提高了30-40%。

价格上调了那么多之后,他们的产品销量没降反而上升了一大波。

所以我想说的是,如果你的产品真的是质量很好,真的是很用心在做的,千万不要贱卖了。如果你自己对你自己的产品估价那么低,那么用户肯定觉得你的产品就只值那么一点钱。

而且你价格高一点,产品给用户的印象就不一样。比如现在的奢侈品行业,你觉得一件奢侈品的T恤成本真的会比淘宝T恤高那么多吗?

产品质量好,价格看起来也比较高端,也会比较容易吸引到优质客户。

我记得我之前讲那个一个月赚了4000美金的案例的时候,也讲到过这个,产品价格不能定的太低。

推荐工具

女主最后还推荐了一个财务管理工具 — ProfitWell:

这个工具主要是管收费的,比如有个用户订阅了我们的网站,试用期过后要付款了。然后这个工具就可以来帮我们催款。

当然了,人家也不止是催款这一个功能,还可以管理财务数据。

以上就是这篇interview的大致内容,说了很多,关于创业过程,推广过程等等。

但是我们还是再回过头来,分析一下他们的网站本身。

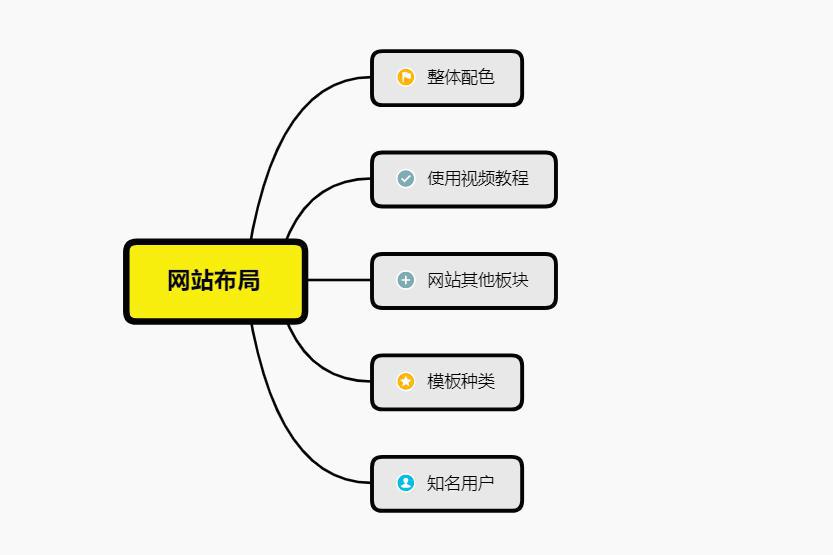

网站布局

整体配色

他们整个网站都是比较清新,淡淡的颜色连黑字的都比较少。其实这个是比较符合他们品牌的风格,毕竟是主打“beautiful”的主题。

虽然颜色比较浅,但是其实使用的色系都不多。所以这么混搭起来也不会很违和。

使用视频教程

教用户编辑模板,实用。

网站其他板块

这个地方也是个动态的,会一直循环显示不同的板块,作用是什么。

功能用途

这个板块主要是展示一些模板的种类,比如申请表,调查问卷,付费等等。大家的店铺如果是种类比较多的话,也可以用这种方式来展示。

知名用户

这个板块大部分的网站都会有,目的是为了增加可信度以及自己的说服力。

有没有发现,在一个垂直的细分领域,靠适当的推广,还是有机会可以做起来的。

所以选好Niche领域,真的是太为关键了!

【独家技巧】用大神水印app轻松下载Twitch视频,玩转直播秘籍!

newsman 发表了文章 • 2023-08-30 22:23

Hi,亲爱的小伙伴们!今天要给大家分享一个超级实用的小技巧哦!你们有没有想过,怎么才能下载Twitch上的精彩视频呢?别担心,大神水印app来帮你啦!✌️

首先,我们需要下载并安装「大神水印」app(可在应用商店搜索下载),它能帮助我们轻松下载Twitch的视频。

安装好后,打开app,进入主界面,进入「提取视频|图片」功能,你会看到一个简洁明了的操作界面,让你一目了然。✨

接下来,打开Twitch,找到你想要下载的视频,复制视频链接。然后回到「大神水印」app,粘贴链接到输入框。

点击下载按钮,稍等片刻,视频就会被自动下载到你的手机里啦!这样,你就可以随时随地欣赏那些精彩的Twitch视频啦!

使用「大神水印」app下载Twitch视频,简单易用,方便快捷,让你轻松拥有你喜爱的视频资源!快来试试吧!

#Twitch视频下载 #大神水印app #视频资源分享

查看全部

Hi,亲爱的小伙伴们!今天要给大家分享一个超级实用的小技巧哦!你们有没有想过,怎么才能下载Twitch上的精彩视频呢?别担心,大神水印app来帮你啦!✌️

首先,我们需要下载并安装「大神水印」app(可在应用商店搜索下载),它能帮助我们轻松下载Twitch的视频。

安装好后,打开app,进入主界面,进入「提取视频|图片」功能,你会看到一个简洁明了的操作界面,让你一目了然。✨

接下来,打开Twitch,找到你想要下载的视频,复制视频链接。然后回到「大神水印」app,粘贴链接到输入框。

点击下载按钮,稍等片刻,视频就会被自动下载到你的手机里啦!这样,你就可以随时随地欣赏那些精彩的Twitch视频啦!

使用「大神水印」app下载Twitch视频,简单易用,方便快捷,让你轻松拥有你喜爱的视频资源!快来试试吧!

#Twitch视频下载 #大神水印app #视频资源分享